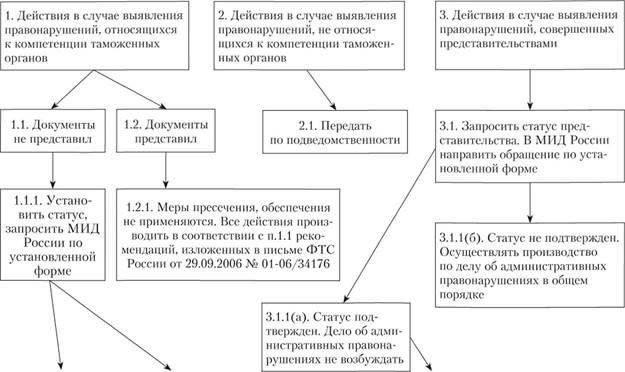

Соображения по надлежащему оформлению документов в рамках производства по делам о нарушениях — Согласно указаниям Минфина, изложенным в официальной переписке от 20 февраля 2017 года, при оформлении документов по делам об административных правонарушениях, связанных с налоговыми нарушениями, необходимо строго придерживаться установленных требований. В этом документе конкретно рассматриваются процессуальные требования к налоговым органам при расследовании нарушений и обеспечивается правильное представление всех материалов в установленные сроки.

Руководство по представлению документов — В связи с практикой применения налогового законодательства в письме подчеркивается важность соблюдения требований по представлению доказательств в процессе расследования. Налоговым органам важно собрать все необходимые документы и своевременно представить их при рассмотрении любого нарушения в рамках действующего законодательства. Во избежание осложнений рекомендуется рассмотреть процедурные аспекты представления документов, непосредственно связанные с выявлением рассматриваемых нарушений.

Ключевые соображения для эффективной работы с документами — При рассмотрении материалов налоговые органы должны проверить, соответствуют ли документы формальным требованиям и надлежащим образом ли они подкрепляют дело. Если выявлены несоответствия или недостающие документы, орган несет ответственность за принятие соответствующих мер по исправлению ситуации. Данным письмом Минфин напоминает налоговым инспекторам о необходимости приводить свои действия в соответствие с последними законодательными нормами, установленными в Российской Федерации, обеспечивая прозрачность и соблюдение норм, регулирующих административные правонарушения в налоговой сфере.

Практические рекомендации по рассмотрению дел об административных правонарушениях в налоговой сфере

При работе с финансовыми нарушениями важно строго придерживаться порядка документирования и устранения нарушений. Согласно инструкции, предоставленной депутатом Минкомсвязи России, залог правильного решения лежит в четком и системном подходе к формированию протоколов и ответов. В ситуациях, когда по факту нарушения формируется протокол, убедитесь, что представленные на рассмотрение документы напрямую связаны с особенностями дела, включая тип нарушения и финансовые последствия.

Представление документов и процедуры

Прежде всего, убедитесь, что необходимые документы представлены в установленный срок для рассмотрения. Ответственность за своевременную подачу документов возлагается непосредственно на юридическое лицо или ответственное лицо в организации. В случае задержки компания может столкнуться со штрафами или другими санкциями. Документы должны включать в себя подробные отчеты, сводки о нарушениях и соответствующие административные протоколы. Например, составление протокола должно происходить в точном порядке, четко отражая нарушение и его влияние на финансовое положение компании. В некоторых ситуациях, когда нарушение является незначительным, компания может быть освобождена от штрафов, если продемонстрирует оперативно принятые меры по исправлению ситуации.

Соображения, касающиеся штрафов и соблюдения требований

Очень важно тщательно изучить окончательные решения. Штрафы часто определяются в зависимости от характера и масштаба нарушения. Ключевым моментом является то, были ли действия, приведшие к нарушению, преднамеренными или случайными. В случае непреднамеренных ошибок налоговые органы могут уменьшить или даже отменить штраф, если будут представлены соответствующие документы. Однако если нарушение является существенным, то штрафные санкции, скорее всего, будут наложены напрямую. Например, если нарушение связано с неточной финансовой отчетностью или неправильной практикой ведения бухгалтерского учета, штрафные санкции могут увеличиться в зависимости от степени тяжести нарушения. Кроме того, необходимо убедиться, что все налоговые декларации и отчеты обновлены и соответствуют последним нормативным актам, таким как форма 55 и корректировки к протоколу, изложенные в справке № 03-02-089641.

Обзор письма N ШС-6-2814@ и его правовых последствий

Официальная переписка от 20.02.2017 под номером 03-02-089641 разъясняет порядок предоставления документов, связанных с финансовыми нарушениями. Разъяснение касается дел об административных правонарушениях, в частности, касающихся достоверности налоговой отчетности. Согласно документу, протокол о нарушении должен быть представлен в соответствующий орган в соответствии с установленным порядком для таких нарушений.

Основные правовые ориентиры

В данном письме подчеркивается, что организации и физические лица, причастные к совершению правонарушений в налоговой сфере, должны соблюдать официальный протокол представления подтверждающих документов в случаях несоблюдения требований законодательства. Несоблюдение требований к отчетности или непредставление надлежащих финансовых документов может привести к правовым последствиям. Процесс рассмотрения каждого случая включает в себя оценку того, выполнил ли налогоплательщик свои обязательства в соответствии с официальным руководством. Необходимо придерживаться версии финансовых правил Министерства финансов, что может привести к судебному разбирательству в случае обнаружения несоответствий.

Влияние на деловую практику

Чтобы избежать возможных нарушений, компаниям необходимо обеспечить соответствие бухгалтерского учета и отчетности установленным требованиям. В письме четко указано, что документация, включая финансовую отчетность и налоговые отчеты, должна быть представлена в установленные сроки. Несоблюдение требований может привести к санкциям или штрафам, как указано в протоколе. В ситуациях, связанных с нарушением налогового законодательства, крайне важно оперативно проверить и скорректировать финансовую отчетность, чтобы снизить юридические риски и предотвратить дальнейшие осложнения.

Основные положения письма о представлении документации по налоговым правонарушениям

В письме изложены конкретные рекомендации по работе с налоговыми нарушениями и процессу документирования в административных делах. Положения напрямую влияют на подготовку и представление отчетов и протоколов по вопросам финансового правоприменения.

- Представление протоколов: Налоговые органы должны обеспечить надлежащее составление и представление на рассмотрение суда всех протоколов об административных правонарушениях. Это включает в себя точное документирование предполагаемого нарушения и его связи с рассматриваемым правонарушением.

- Требования к документации: В письме подчеркивается необходимость соблюдения установленных правил сбора документации. В нем подчеркивается обязанность должностных лиц придерживаться установленных форматов отчетности при представлении материалов дела в суд.

- Роль ответственных сторон: Физические или юридические лица, ответственные за финансовую отчетность, обязаны обеспечить своевременное представление точных данных. В случае несоблюдения требований могут быть применены штрафные санкции, а дело может быть передано на дальнейшее юридическое рассмотрение.

- Разъяснение нарушений: В письме подчеркивается важность четкого указания характера нарушения в документации. Должна быть представлена конкретная версия событий, непосредственно отражающая совершенное нарушение, в соответствии с последними интерпретациями закона.

- Судебное рассмотрение: Все представленные документы должны быть тщательно изучены соответствующими судебными органами. Это включает в себя оценку деталей дела и проверку того, что все доказательства, связанные с налоговым правонарушением, надлежащим образом задокументированы для возможного судебного разбирательства.

Эти положения направлены на оптимизацию административного процесса, сокращение количества ошибок в документации и эффективное разрешение дел в российской системе финансового права. Сотрудники налоговых органов должны быть в курсе текущей юридической практики, чтобы обеспечить соблюдение изложенных правил.

Судебная практика по налоговым правонарушениям: Как суды рассматривают дела об административных налоговых правонарушениях

При рассмотрении административных правонарушений, связанных с налогообложением, суды придерживаются строгого порядка. Они опираются на конкретные протоколы, составленные в ходе расследования и изучения материалов дела. Наиболее распространенный подход заключается в изучении всех документов и определении соответствия доказательств нормативным актам.

Рассмотрение дел в суде

- Первым шагом является рассмотрение протокола о нарушении. Суды проверяют полноту протокола и то, все ли необходимые действия были предприняты проверяющим органом.

- Суд убеждается, что представленные в дело документы, включая бухгалтерские отчеты и протоколы, отражают истинное положение дел с нарушением.

- При рассмотрении фактов судьи оценивают, насколько бесспорно доказано нарушение налогового законодательства, особенно обращая внимание на сроки и точность отчетности, предоставленной налогоплательщиком.

Документальное подтверждение и ответственность

- В случае расхождений между декларациями налогоплательщика и результатами проверки суд анализирует представленные документы, такие как версия финансового отчета, бухгалтерские записи и другие подтверждающие бумаги.

- Любые нарушения, обнаруженные в процессе проверки, могут повлечь за собой штраф или другие виды ответственности. Суды часто используют эти выводы непосредственно в своих решениях.

- Если представленные в суде доказательства свидетельствуют об ошибке в отчетности, ответчик может быть привлечен к ответственности за несоблюдение надлежащих процедур.

Нарушения, связанные с налогообложением, рассматриваются со всей серьезностью, и суды уделяют пристальное внимание ведению протоколов и документов. Крайне важно, чтобы обвиняемая сторона вовремя предоставляла все необходимые отчеты, особенно при оспаривании обвинений в суде. Несоблюдение требований может привести к дальнейшим правовым последствиям и даже повлиять на тяжесть назначенного наказания.

Открытие последней версии документа: Что изменилось с 2008 года?

Чтобы получить доступ к последней версии документа, откройте его прямо с официальной платформы. Основные обновления с 2008 года касаются разъяснения процессуальных аспектов при рассмотрении дел об административных правонарушениях, связанных с налоговыми вопросами.

Одно из заметных изменений касается представления документации налогоплательщиками и третьими лицами в ходе финансовых расследований. Предыдущая версия не содержала столь четких указаний относительно протокола проверок, проводимых регулирующими органами. В новой версии предусмотрены более строгие требования к представлению доказательств при выявлении нарушений.

Кроме того, согласно последнему руководству, нарушителям предоставляется более подробное разъяснение их прав и обязанностей во время расследования. Это включает в себя более структурированный процесс пересмотра решений, касающихся штрафов и других санкций в случае нарушений при составлении финансовой отчетности.

Кроме того, пересмотренные правила вносят ясность в условия, при которых физические лица или организации могут быть освобождены от штрафов. Это очень важно при рассмотрении дел об административных правонарушениях, так как теперь налоговые органы могут лучше согласовывать свои решения с последними нормативными актами.

Если налоговый орган инициирует расследование, в обновленных процедурах также указываются точные моменты, когда физические лица или организации могут ожидать уведомления. Это позволит повысить прозрачность и сократить задержки в процессе рассмотрения, обеспечивая строгое соблюдение закона.

Административная ответственность после налоговой проверки: Что нужно знать

По завершении налоговой проверки, в случае выявления нарушений, должен быть составлен соответствующий протокол для принятия административных мер. Это включает в себя составление документа о несоблюдении правил бухгалтерского учета или непредставлении отчетности в соответствии с налоговыми требованиями. Например, нарушение может быть выявлено при обнаружении неполной финансовой отчетности или ее несоответствия действующим нормам, изложенным в нормативной базе от 20.02.2017.

После выявления нарушений ответственное лицо будет уведомлено об административной ответственности, которая может предусматривать штрафные санкции в зависимости от масштабов правонарушения. Необходимо оценить, подпадает ли дело под административную ответственность, определенную действующим законодательством. В случаях нарушений, связанных с налоговой отчетностью и финансовыми документами, может потребоваться привлечение уполномоченного лица для выяснения деталей.

Если в ходе проверки будет обнаружено несоответствие, инспектор рассмотрит вопрос о том, можно ли классифицировать нарушение в рамках административного производства или же организация будет освобождена от ответственности в связи с отсутствием умысла. Как было указано в деле с протоколом № 03-02-089641, наличие надлежащей документации может повлиять на окончательное решение. Если речь идет о значительных суммах, следует тщательно рассмотреть все аспекты нарушения, прежде чем приступать к наказанию.

Несоблюдение налоговых требований в ходе проверок может привести к серьезным последствиям для лица, ответственного за отчетность, включая штрафы или другие судебные действия. В случае выявления несоответствий в налоговом учете соответствующая сторона-нарушитель должна будет оперативно исправить ситуацию во избежание дальнейших правовых мер.

Разбирательство в делах о налоговых нарушениях: Понимание роли налогового органа

В России процесс рассмотрения дел о налоговых нарушениях происходит в строгом порядке, определенном как административными, так и бухгалтерскими нормами. Если нарушитель признан виновным в нарушении налоговых обязательств, компетентный орган инициирует составление соответствующих протоколов о нарушении. Эти протоколы составляются ответственным сотрудником налоговой службы, который следит за соблюдением всех процессуальных действий. На нарушителя могут быть наложены штрафы в зависимости от тяжести нарушения, предусмотренные Министерством финансов.

Обнаружив нарушение, налоговый орган имеет право провести тщательное расследование и, при необходимости, собрать подтверждающие документы у субъекта предпринимательской деятельности или физического лица. Это является частью процесса оформления соответствующих протоколов об административном правонарушении. Решение о наказании будет соответствовать правилам проведения экспертизы документов, связанных с вопросами бухгалтерского и налогового учета, при этом особое внимание уделяется достоверности и полноте представленных отчетов.

Если нарушение подтвердится, организация или физическое лицо могут быть освобождены от наказания, если они устранили нарушение до официального рассмотрения их дела. В соответствии с правилами, бухгалтерия должна обеспечить наличие необходимой документации, например, протокола о нарушении. В сложных случаях составляются и рассматриваются дополнительные протоколы, включая определение суммы штрафа, который будет наложен на нарушителя.

Налогоплательщику важно обеспечить выполнение всех требований налогового законодательства, так как их несоблюдение может привести к административному нарушению и возможности наложения штрафа. В случае возникновения спора нарушитель имеет право оспорить вынесенное налоговым органом решение в суде.

Как налоговый орган составляет протоколы об административных правонарушениях в области бухгалтерского учета и финансовой отчетности

При подозрении на нарушения в бухгалтерском учете или финансовой отчетности налоговый орган начинает тщательный процесс составления протоколов об административных правонарушениях. Этот процесс начинается с выявления нарушения соответствующим органом.

Процедура проходит в четкой последовательности. При выявлении нарушения уполномоченное должностное лицо налогового органа составляет протокол. В него включаются все необходимые документы и доказательства нарушения, такие как записи о финансовых расхождениях, отчеты и переписка. Если нарушение касается ошибок в бухгалтерском учете или финансовой отчетности, в документе подробно указываются конкретные проблемные места и нарушения законодательства.

Должностное лицо, составляющее протокол, также должно убедиться, что документация подписана нарушителем или его представителем, если это применимо. Отсутствие подписи не делает протокол недействительным, но может повлиять на административное решение. Затем протокол передается в соответствующий надзорный или судебный орган для дальнейшего рассмотрения.

Дело рассматривается в рамках административной ответственности. Обязанность нарушителя — ответить на протокол, предоставив объяснения или представив исправления. Затем налоговый орган оценивает ответы и определяет, оправдан ли штраф или иные последствия.

Если представленные документы признаны достаточными, по протоколу выносится административное решение. Это решение может включать в себя штраф, в зависимости от тяжести нарушения. В некоторых случаях, в зависимости от обстоятельств, нарушителю может быть предоставлена возможность внести изменения в финансовую документацию или практику бухгалтерского учета без применения штрафных санкций.

По окончании расследования и вынесения окончательного решения протокол и его резолюция заносятся в официальные документы налогового органа. Нарушение обязанностей по ведению отчетности или бухгалтерского учета может повлечь за собой дальнейшие правовые последствия, если протокол будет доказан и применен на практике.

Когда работник может быть освобожден от штрафов? Правовые основания и критерии

Согласно закону, человек может быть освобожден от наказания при определенных условиях, в частности, если в ходе административного разбирательства были выявлены определенные смягчающие обстоятельства. К таким факторам относятся отсутствие преднамеренного умысла на совершение правонарушения и сотрудничество сотрудника с властями в ходе проверки или расследования. При оценке таких дел суд или надзорный орган может принять во внимание, было ли нарушение незначительным, было ли оно своевременно устранено, или же нарушение было совершено работником под давлением или по указанию другой стороны.

Ключевыми юридическими критериями являются своевременное представление документов, подтверждающих отсутствие умысла в нарушении, а также корректирующие действия, предпринятые человеком или компанией в ответ на нарушение. Если действия будут признаны достаточно исправительными, сотрудник может быть освобожден от ответственности, связанной с нарушением, с учетом положений, изложенных в нормативных актах по налогообложению. Если по факту нарушения был составлен протокол, наличие смягчающих обстоятельств может повлиять на решение об освобождении сотрудника от наказания.

Министерство финансов в своей версии 03-02-089641 дает указания относительно конкретных условий, при которых работник может быть освобожден от наказания. Эти условия также относятся непосредственно к этапу расследования и к выводам, сделанным в ходе рассмотрения административного дела. Присутствие руководителя или его заместителя в процессе расследования гарантирует, что все смягчающие обстоятельства будут должным образом рассмотрены, что может привести к решению об освобождении сотрудника от ответственности. Такая правовая база позволяет властям тщательно оценить ситуацию и определить, следует ли освободить от ответственности причастное лицо.