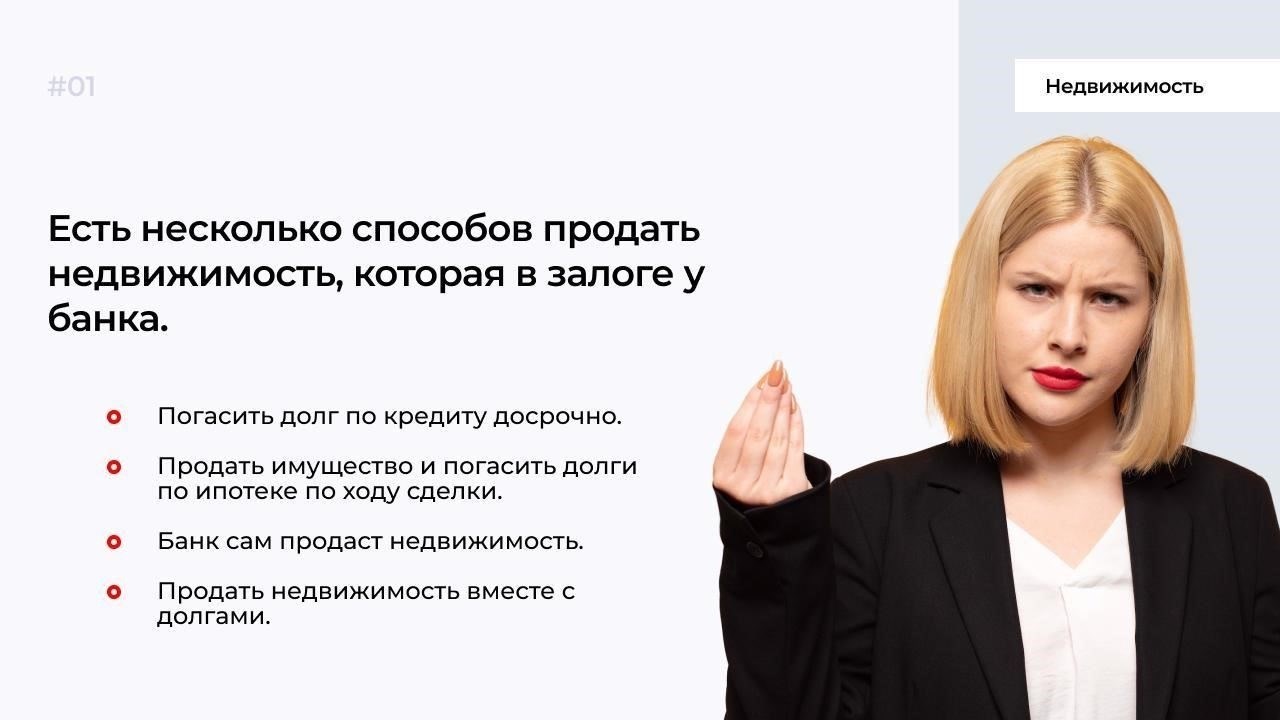

Если вы хотите передать право собственности на недвижимость, обеспеченную кредитом Сбербанка, важно соблюдать определенные процедуры. Процесс включает в себя несколько этапов, и на каждом из них необходимо быть внимательным.

Прежде всего, необходимо связаться с банком и уточнить все требования к передаче кредита. В большинстве случаев для продажи необходимо участие банка, который должен подтвердить наличие непогашенного долга и определить порядок его погашения. Вам также необходимо будет подготовить все необходимые документы, включая справку о погашении задолженности.

Прежде чем приступить к продаже, необходимо разобраться в условиях и особенностях вашего кредитного договора. Сбербанк может наложить ограничения или условия, которые повлияют на вашу возможность продать недвижимость. Например, он может потребовать, чтобы покупатель взял на себя ответственность за ипотеку или обеспечил полное погашение долга до перехода права собственности.

Как только эти требования будут выполнены, вы сможете приступить к процессу продажи. Важно также учесть сроки обработки банком вашего запроса и завершения перевода. Это часто требует координации действий между покупателем, вами и Сбербанком, чтобы сделка прошла гладко.

Пошаговое руководство по продаже квартиры с ипотекой Сбербанка

Если вы планируете расстаться с недвижимостью, связанной с кредитом Сбербанка, необходимо предпринять несколько конкретных шагов, чтобы процесс прошел гладко. Михаил Матовников, финансовый эксперт, поделился ключевыми моментами в этом процессе. Вот как нужно действовать:

1. Получить разрешение от банка

Прежде чем выставлять недвижимость на продажу, необходимо получить разрешение Сбербанка. Это гарантирует, что продажа не нарушит условия ипотечного договора. Банк потребует документы, подтверждающие своевременность всех платежей. Без этого разрешения вы не сможете приступить к сделке.

2. Урегулировать задолженность или договориться о ее погашении

- Если остаток задолженности по ипотеке невелик, возможно, удастся полностью погасить кредит до продажи.

- Если вы предпочитаете не погашать его сразу, проконсультируйтесь со Сбербанком, чтобы обсудить варианты передачи ипотеки новому покупателю.

Матовников подчеркнул, что покупатель, скорее всего, должен будет взять на себя кредит на определенных условиях, включая право на получение кредита в Сбербанке.

3. Согласование цены продажи

После того как вопрос с кредитом решен, следующим шагом будет определение цены на недвижимость. Помните, что цена продажи должна покрывать остаток ипотечного кредита и, возможно, даже больше, в зависимости от требований банка.

4. Соберите необходимые документы

- Документы о праве собственности на недвижимость.

- Ипотечный договор со Сбербанком.

- Последние квитанции об оплате.

- Документы, удостоверяющие личность и финансовую стабильность.

Матовников отметил, что для того, чтобы сделка прошла гладко, эти документы необходимы. Обе стороны, продавец и покупатель, должны будут подписать их в присутствии нотариуса.

5. Обеспечьте первоначальный взнос

При сделке с недвижимостью по ипотеке покупатель часто вносит аванс. Эта сумма, которая будет вычтена из общей цены продажи, гарантирует, что обе стороны будут готовы к сделке. Михаил Матовников советует продавцам обговаривать условия внесения этого задатка, чтобы избежать осложнений в дальнейшем процессе.

6. Закрыть сделку

- После заключения окончательного соглашения можно приступать к оформлению передачи недвижимости с участием Сбербанка.

- На этом этапе банк снимет залог с недвижимости, а покупатель возьмет на себя долг или полностью погасит его, в зависимости от условий договора.

Без участия банка продажа не может быть осуществлена на законных основаниях. Кредитор должен убедиться, что недвижимость продана, а остаток долга либо погашен, либо переведен на нового владельца.

Соблюдение этих правил позволит вам провести сделку с недвижимостью, находящейся в ипотеке в Сбербанке, без проблем и на законных основаниях.

Можно ли продать ипотечную квартиру без участия банка?

Оформить продажу залоговой недвижимости без участия банка не представляется возможным. Если вы взяли кредит в Сбербанке на свою недвижимость, то банк является держателем права собственности на нее, и его согласие необходимо для любой сделки. Михаил Матовников, эксперт по вопросам недвижимости, объясняет, что без разрешения банка сделка не состоится. Вы должны погасить оставшуюся часть ипотеки или перевести долг на нового покупателя, прежде чем завершить продажу.

Документы и роль банка

Чтобы сделка прошла гладко, вам необходимо получить в Сбербанке пакет документов. Среди них — выписка о состоянии задолженности и отказ банка от права собственности на недвижимость. Как только банк одобрит сделку, вы сможете продать недвижимость и передать право собственности покупателю. Этот процесс может занять некоторое время, в зависимости от того, как быстро банк обработает необходимые документы.

Основные соображения

Если покупатель согласился взять на себя ипотеку, вы можете продать недвижимость без немедленного погашения всего долга. В этом случае покупателю необходимо будет получить одобрение Сбербанка, и его способность получить финансирование будет играть решающую роль. В других ситуациях может потребоваться сначала погасить кредит, для чего можно использовать средства с депозита или организовать другой способ финансирования.

Советы аналитика Сбербанка Михаила Матовникова по продаже заложенной недвижимости

Если вы хотите передать право собственности на заложенную недвижимость, этот процесс вполне осуществим, но требует определенных действий. Михаил Матовников, аналитик Сбербанка, объясняет, какие шаги необходимы для успешной сделки.

- Получите разрешение банка: Для начала необходимо получить разрешение банка на любую продажу заложенной недвижимости. В частности, необходимо получить письменное согласие Сбербанка, который подтверждает, что продажа может быть осуществлена без ущерба для существующего кредита.

- Погасите часть ипотеки или переведите ее: Вы можете либо погасить остаток задолженности по кредиту, либо договориться о том, чтобы новый покупатель взял на себя ответственность за долг. Матовников отмечает, что многие покупатели заинтересованы в объектах, где кредит уже частично погашен, так как это снижает их финансовую нагрузку.

- Привлеките нотариуса: Нотариус необходим для проведения сделки. Он заверит все документы, включая договор с банком и передачу собственности. Роль нотариуса очень важна для обеспечения законности процесса.

- Требования к депозиту: Если речь идет о депозите, он должен быть внесен непосредственно на надежный эскроу-счет. Матовников отмечает, что это обеспечивает защиту обеих сторон во время сделки.

- Убедитесь в готовности покупателя: Очень важно убедиться, что покупатель готов принять на себя условия ипотеки или имеет достаточно средств для погашения задолженности. Покупатели, не получившие предварительного одобрения банка, могут столкнуться с задержками в процессе.

- Сроки и бумажная волокита: Весь процесс может занять несколько недель, поскольку он включает в себя согласование действий покупателя, банка и нотариуса. Для беспроблемной продажи необходима надлежащая документация, включая информацию о погашении кредита.

Матовников подчеркивает, что продажа заложенной недвижимости возможна, но для успешного завершения сделки необходимо уделять пристальное внимание деталям и соблюдать требования законодательства и банка. Как покупатели, так и продавцы должны понимать эти процедуры до начала продажи.

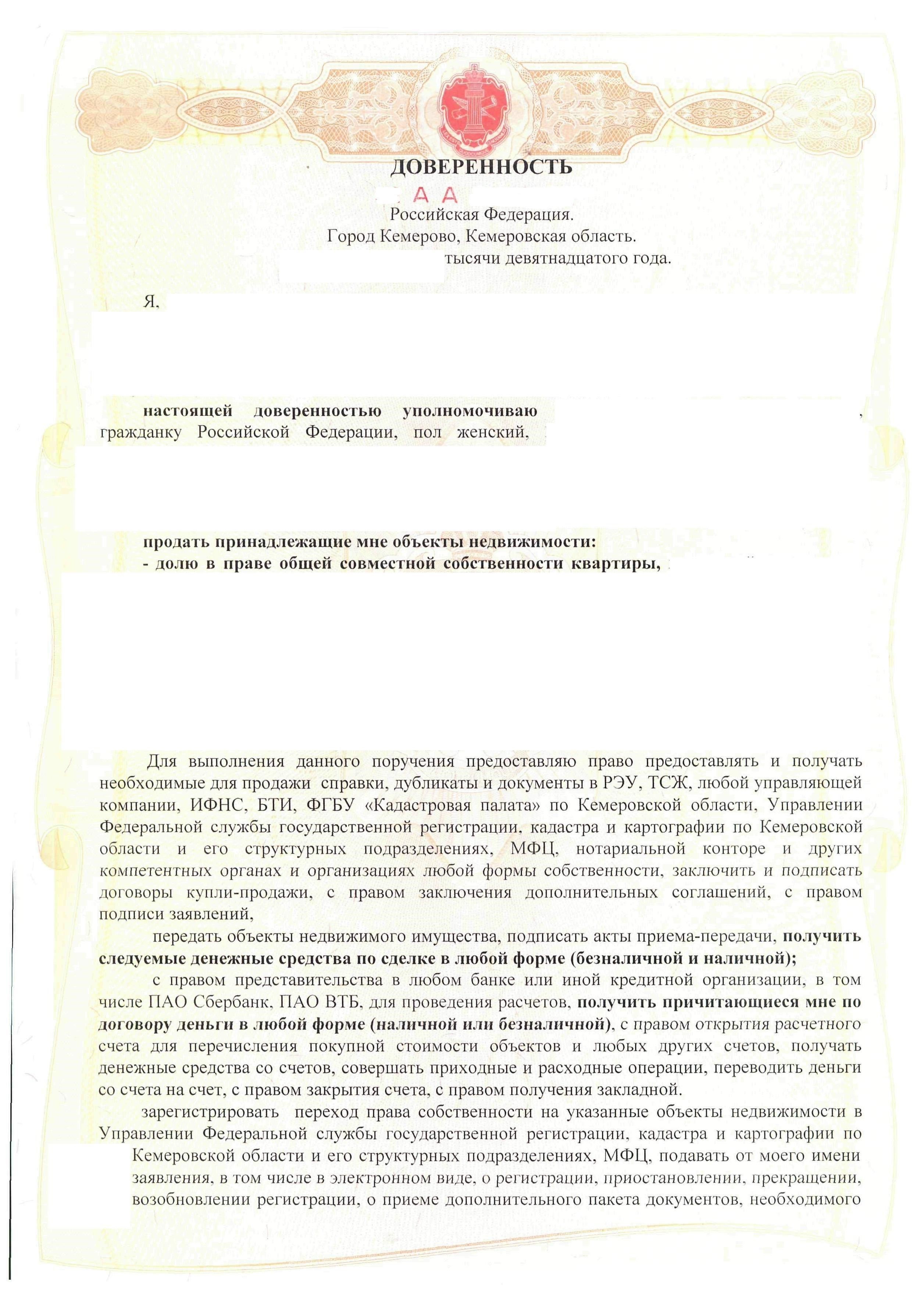

Необходимые документы для продажи недвижимости с кредитом Сбербанка

Для проведения сделки по передаче права собственности на недвижимость при наличии действующего кредитного договора необходимы определенные документы. В первую очередь необходимо получить одобрение Сбербанка на продажу. Без этого процесс не может быть завершен. Михаил, являющийся экспертом в этой области, советует клиентам сначала обратиться в банк за письменным согласием на передачу прав, поскольку это повлияет на весь процесс. Это особенно актуально, если вы не полностью погасили ипотечный кредит.

Основные документы для продажи

Для завершения продажи необходимы следующие документы:

- Справка из Сбербанка о погашении кредита с указанием оставшегося долга по недвижимости

- Письменное согласие Сбербанка, разрешающее продажу недвижимости на условиях ипотеки

- Свидетельство о праве собственности на недвижимость, подтверждающее право собственности

- Документы, удостоверяющие личность покупателя и продавца

- Договор купли-продажи (в котором должны быть прописаны условия погашения ипотеки)

- Договор о задатке с указанием деталей первоначального взноса.

Порядок действий

Получив согласие Сбербанка, вы можете приступить к продаже и, возможно, договориться об условиях выплаты оставшейся суммы. Банк может потребовать от покупателя взять на себя ипотеку, или же продавцу придется полностью ее погасить. Сроки выполнения этих шагов очень важны, поэтому обязательно проконсультируйтесь с аналитиком или юристом, чтобы убедиться, что вы выполнили все необходимые требования. В зависимости от вашей ситуации, продажа через агента по недвижимости или юриста может быть выгодной, чтобы упростить процесс и избежать ошибок. Убедитесь, что все стороны согласны с методом и графиком оплаты, чтобы процесс прошел гладко.

Понимание процесса продажи квартиры с ипотекой Сбербанка

Если вы планируете передать право собственности на недвижимость, находящуюся в кредите Сбербанка, важно понимать, какие шаги необходимо предпринять. Чтобы приступить к продаже, необходимо сначала получить разрешение банка. Это очень важный шаг, поскольку ипотека напрямую влияет на юридический статус недвижимости. Вы можете обратиться к представителю Сбербанка, чтобы узнать точные требования для получения такого разрешения.

После того как вы получили одобрение банка, наступает следующий этап — согласование суммы залога для сделки. В большинстве случаев покупатель вносит задаток, чтобы продемонстрировать свое намерение приобрести недвижимость. Этот платеж обычно перечисляется на счет эскроу или напрямую продавцу, в зависимости от специфики продажи. Однако убедитесь, что условия четко прописаны в договоре, чтобы избежать недоразумений в дальнейшем.

Важной особенностью продажи недвижимости по ипотеке является участие нотариуса. Во многих случаях сделка требует нотариального заверения, чтобы подтвердить переход права собственности. Нотариус проследит за тем, чтобы все стороны соблюдали юридические обязательства, необходимые для продажи, и чтобы условия ипотеки были должным образом учтены в окончательном соглашении. Очень важно, чтобы сделка купли-продажи проходила через лицензированного нотариуса, который сможет подтвердить, что вся документация в порядке, прежде чем вы заключите сделку.

Кроме того, важно, чтобы аналитик, такой как Михаил, проверил финансовые показатели и убедился, что условия продажи соответствуют ипотечным обязательствам. Они помогут прояснить все возникающие вопросы и обеспечить нормальное протекание сделки. В некоторых случаях у Сбербанка могут быть особые инструкции или требования, связанные со структурой сделки, поэтому поддерживать связь крайне важно.

После получения согласия банка, внесения залога покупателем и подготовки необходимой документации можно приступать к процессу закрытия сделки. Банку необходимо будет погасить остаток кредита, что часто можно сделать непосредственно за счет средств, вырученных от продажи. На этом этапе вы и покупатель подпишете необходимые бумаги, чтобы завершить сделку и передать право собственности на недвижимость.

Можно ли продать заложенную недвижимость до погашения кредита? Основные соображения

Отчуждение недвижимости, на которую еще не погашен кредит, возможно. Однако для успешного завершения сделки требуется несколько шагов и документов. Самым важным моментом в этом процессе является участие банка. Если квартира находится в залоге у Сбербанка или другой финансовой организации, то для того, чтобы сделка состоялась, необходимо получить их одобрение.

Какие основные шаги необходимо предпринять?

Во-первых, обратитесь к нотариусу за помощью в оформлении сделки купли-продажи. Нотариус поможет вам сориентироваться в юридических требованиях и подтвердит, что сделка соответствует всем необходимым нормам. Процесс передачи права собственности также потребует участия как покупателя, так и банка. Имейте в виду, что перед завершением сделки может потребоваться первоначальный взнос. Будьте готовы к тому, что банк выдаст разрешение на выдачу ипотечного кредита, как только покупатель выплатит оговоренную цену.

Документы, которые вам понадобятся

Потребуются следующие документы: договор купли-продажи, справка об остатке задолженности по кредиту, справка, подтверждающая условие ипотеки, и документы, удостоверяющие личность. Вам также может понадобиться официальное письмо из банка с информацией о текущем состоянии долга. Важно убедиться, что все обязательства перед банком погашены или находятся в процессе погашения в рамках продажи. Эти действия следует обсудить и подтвердить с представителем вашего банка, например с Михаилом из Сбербанка, чтобы избежать осложнений.

Что происходит с ипотекой после продажи квартиры?

Если вы решили продать квартиру, на которую был оформлен банковский кредит, то прежде чем приступить к сделке, необходимо погасить остаток по кредиту. Это касается как частичных выплат, так и непогашенной ипотеки. Процесс начинается с уведомления банка о продаже и получения его согласия на передачу прав. Важно проконсультироваться с банком, чтобы понять, какие шаги необходимо предпринять, и уточнить, нужно ли выполнять какие-либо дополнительные условия.

После продажи вырученные средства сначала пойдут на погашение задолженности по кредиту. Если суммы от продажи будет достаточно, ипотека будет полностью погашена. Однако если продажа не покроет весь остаток, вам придется доплатить разницу из собственных средств.

На следующем этапе необходимо предоставить банку документы, связанные с продажей, включая договор купли-продажи и подтверждение оплаты. Это гарантирует, что банк официально подтвердил закрытие кредита. Без разрешения банка и надлежащей документации вы не сможете завершить сделку купли-продажи.

Вот основные моменты, которые необходимо помнить в ходе этого процесса:

Во избежание осложнений во время сделки тщательно выполните все шаги. Если у вас есть какие-либо сомнения, лучше всего проконсультироваться с юристом или представителем банка, например с Михаилом Матовниковым, чтобы получить индивидуальную консультацию с учетом вашей ситуации.

Основные подводные камни, которых следует избегать при продаже квартиры с ипотекой Сбербанка

Прежде чем приступить к продаже недвижимости, которая все еще привязана к банковскому кредиту, убедитесь, что вы полностью понимаете суть процесса. Многие продавцы не обращают внимания на участие банка и необходимые шаги для успешного проведения сделки. Это может привести к неожиданным задержкам или осложнениям.

1. Невозможность получить согласие банка

Одна из самых распространенных ошибок — пренебрежение получением официального согласия банка перед попыткой продажи. Вы должны уведомить Сбербанк о планируемой сделке и предоставить необходимые документы. Без его согласия недвижимость не может быть продана, так как банк по-прежнему имеет на нее право собственности. После того как документы будут предоставлены, банк сообщит вам о шагах и условиях, необходимых для осуществления продажи.

2. Недооценка роли задатка

Если вы получаете задаток за продажу, убедитесь, что с ним все сделано правильно. В некоторых случаях банк может потребовать, чтобы вы использовали часть депозита для погашения задолженности по ипотеке. Это необходимо для того, чтобы предотвратить любые проблемы, которые могут возникнуть во время окончательного расчета. Неправильное распределение залога может затянуть процесс или привести к осложнениям при передаче права собственности.

3. Упущение сроков погашения кредита

Важно согласовать продажу недвижимости с графиком погашения ипотечного кредита. Если покупатель должен взять кредит на себя, вы должны убедиться, что Сбербанк одобрил право покупателя на получение ипотечного кредита. Задержки с получением такого одобрения могут привести к проблемам или даже к отмене продажи.

4. Невнимательное изучение документов

Перед продажей убедитесь, что все необходимые документы в порядке. К ним относятся оригинал кредитного договора, справка о непогашенной задолженности и другие бумаги, выданные банком. Отсутствие или неполный комплект документов может привести к отказу от сделки или затянуть процесс закрытия сделки.

Зная об этих потенциальных «подводных камнях», вы сможете избежать ненужных осложнений и обеспечить более гладкий процесс передачи права собственности на вашу недвижимость. Действуйте проактивно, будьте организованы и тесно сотрудничайте со Сбербанком, чтобы успешно завершить сделку купли-продажи.