В случае, когда возникает необходимость прекратить страховые обязательства, важно точно знать, как правильно осуществить этот процесс. Отказаться от страховки можно, однако важно понимать, при каких условиях это возможно и какие последствия могут возникнуть. Важно помнить, что не все полисы можно расторгнуть на любых основаниях. На практике встречаются ситуации, когда отказ от обязательств со стороны страхователя невозможен.

Если вы решили вернуть средства, уплаченные по страховке, важно ознакомиться с условиями, которые указаны в договоре. В некоторых случаях, например, при добровольном страховании, вы вправе расторгнуть соглашение в любой момент, но необходимо соблюсти ряд условий, включая сроки и возможные финансовые последствия, такие как возврат премии. Важно помнить, что возврат средств возможен только при условии соблюдения определённых требований.

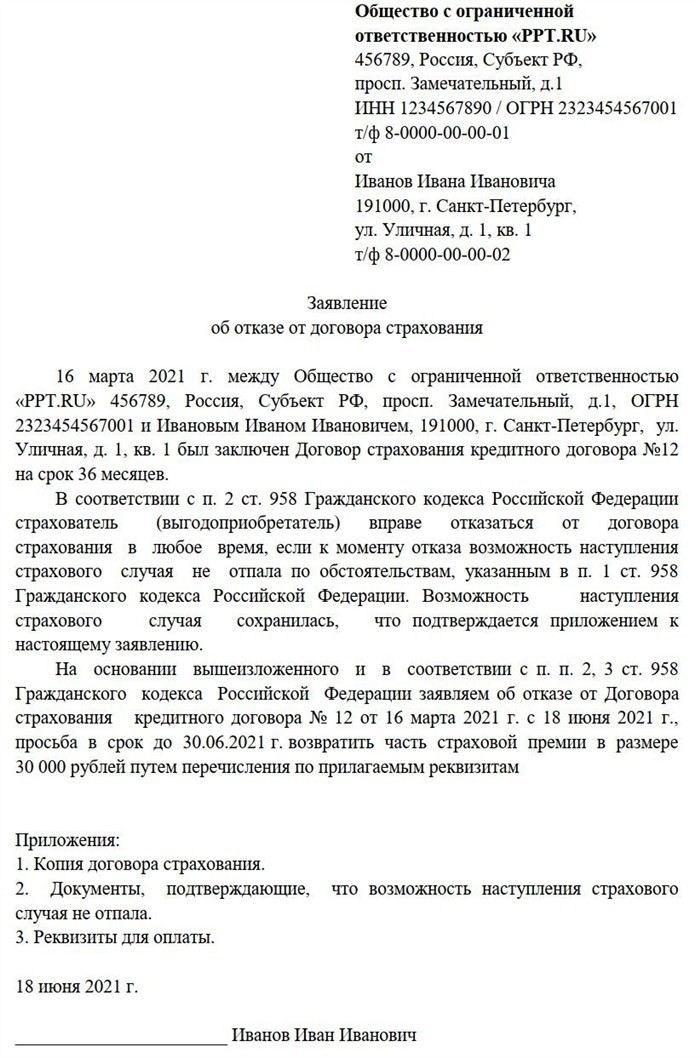

Для того чтобы официально отказаться от страховки, необходимо подать заявление в страховую компанию. В нем должно быть указано ваше желание прекратить соглашение, а также реквизиты полиса, данные о правовых основаниях расторжения. К заявлению часто требуется приложить дополнительные документы, например, паспорт и банковские реквизиты для возврата денежных средств. Стоит отметить, что в некоторых случаях страховая компания может отказать в расторжении, если основания для отказа не являются законными.

Напоминаю, что для добровольных видов страхования такие нормы, как право на прекращение контракта, прописаны в Гражданском кодексе РФ. Однако для обязательных видов, таких как ОСАГО, процесс расторжения может быть значительно сложнее, и необходимо учитывать все условия, которые определены законодательством. Важно, чтобы ваш отказ был оформлен правильно, с указанием причины, которая может быть признана страховой компанией.

В некоторых ситуациях расторжение может быть связано с утратой лицензии страховой компании или её финансовой несостоятельностью. В таком случае, помимо возможности прекращения контракта, вам также должны предоставить возврат части уплаченных средств. Важно внимательно следить за всеми изменениями в законах, касающихся страхования, поскольку нормы могут изменяться, а это напрямую влияет на права страхователей.

Процедура прекращения действия страхового контракта: ключевые этапы и нюансы

Если вы решились на прекращение действия страховки, важно понимать, какие шаги необходимо предпринять, чтобы соблюсти все правовые требования. Прежде всего, необходимо оформить заявление в компанию, предоставляющую услугу. В нем вы должны указать причину отмены и, если планируете вернуть средства, предоставить реквизиты для перевода денежных средств обратно.

Законодательство в сфере расторжения страхового контракта требует четкого соблюдения сроков. Согласно Гражданскому кодексу РФ, если вы хотите прекратить действие страховки в течение 14 дней с момента заключения, это можно сделать без объяснения причин (ст. 957 ГК РФ). Однако не все случаи подлежат отмене по этой схеме. Например, при кредитной страховке или если вы покупали полис на длительный срок с дополнительными условиями, вернуть деньги будет сложнее.

Процесс отказа от страховки требует внимательности. В некоторых случаях страховщики могут отказать в возврате части средств, если страховой период уже начался. Важно также помнить, что страхователь обязан сообщить о намерении расторгнуть контракт в письменной форме в установленный срок. Часто этот срок составляет 30 дней, но могут быть и другие условия, которые нужно уточнять в договоре.

В случае, если ваш полис связан с кредитом, стоит обратить внимание на условия, прописанные в соглашении с банком. Там могут быть предусмотрены особые сроки для расторжения или требования для получения возврата. К примеру, при изменении условий кредитования или досрочном погашении кредита, страхование может быть отменено, но возврат средств в таком случае может быть ограничен.

На моей практике я часто сталкиваюсь с ситуациями, когда клиент неправильно оформляет заявление или упускает важные сроки для расторжения. Это приводит к тому, что деньги не возвращаются, а страховка продолжает действовать. Чтобы избежать таких ошибок, всегда проверяйте документы и уточняйте, что именно указано в вашем полисе относительно условий прекращения действия.

Не забывайте, что страховая компания может отказать в возврате средств, если вы не соблюдаете установленные законодательством сроки. К примеру, при отсутствии заявлений о прекращении контракта в указанные сроки, вы рискуете не только потерять деньги, но и столкнуться с юридическими проблемами. При этом важно знать, что существуют исключения, например, при наличии основания для расторжения по причине нарушения страховщиком условий.

Наконец, не забывайте, что для некоторых видов страхования (например, медицинского, жизни) могут существовать особые условия. Важно внимательно читать полис, поскольку в некоторых случаях процедура возврата средств может быть затруднена или вовсе исключена.

Причины для досрочного прекращения страхового соглашения

Если вы хотите досрочно прекратить страховое соглашение, важно понимать, какие основания для этого предусмотрены законодательством. Основные причины для завершения действия договора могут включать несоответствие условий или изменения в жизненных обстоятельствах страхователя. На моей практике я часто сталкиваюсь с ситуациями, когда люди не знают о таких основаниях, а это может привести к недоразумениям и потерям.

Одним из самых распространенных оснований является нарушение условий, которые были указаны в момент подписания. Например, если вы не можете внести необходимые взносы в установленный срок или столкнулись с временными финансовыми трудностями, вам следует обратиться в страховую компанию с просьбой расторгнуть соглашение. Не забывайте, что при досрочном завершении действия соглашения могут быть предусмотрены штрафные санкции или удержание части страховых средств в зависимости от условий, указанных в контракте.

Другим основанием является изменение обстоятельств, при которых невозможно продолжать страхование. Например, если застрахованное имущество было уничтожено, или произошли непредвиденные изменения в сфере здоровья страхователя, которые делают невозможным использование страхового покрытия. В таких случаях также важно собрать все необходимые документы и обратиться к страховщику с официальным запросом на расторжение соглашения.

Еще одним часто встречающимся случаем является добровольный отказ от услуги. Законодательство предоставляет страхователю право отказаться от страховки в течение оговоренного срока, если она не удовлетворяет его потребности. Однако в таких ситуациях важно знать, что компания обязана вернуть средства только в случае, если на момент отмены не было произведено использование страхового покрытия или не наступили обстоятельства, исключающие возврат средств.

Также следует учитывать, что бывают случаи, когда досрочное прекращение страхового соглашения невозможно, если оно связано с долгосрочными обязательствами. Например, в случае со страховкой жизни или других видов, где срок действия договора фиксирован на несколько лет. В таких ситуациях условия возврата средств строго оговариваются в контракте и зависят от периода, на который был заключен договор.

Не забывайте, что при прекращении соглашения могут быть дополнительные нюансы. Обращение к юристу в таких ситуациях поможет избежать ошибок при подаче заявления и ускорит процесс рассмотрения вашего запроса. Важно также помнить, что страховщик может потребовать дополнительные документы для подтверждения вашего права на расторжение. Внимательно читайте условия и срок действия договора, чтобы избежать неприятных последствий в будущем.

Как правильно уведомить страховщика о расторжении договора?

При досрочном прекращении договора необходимо соблюдать чёткие сроки и требования для уведомления страховщика. Важно, чтобы страховщик получил информацию об этом в установленный законодательством срок. В большинстве случаев для расторжения нужно подать письменное заявление в компанию, указав причину, дату и реквизиты полиса.

Страхователь обязан уведомить страховщика о намерении прекратить действие полиса в соответствии с условиями, прописанными в договоре. Если в документе не указаны конкретные сроки, то для уведомления можно использовать стандартный 30-дневный период. Если полис был заключён с условием возврата суммы или части премии, важно учитывать, что это возможно только в течение определённого времени после начала действия страховки.

Заявление должно быть составлено в свободной форме, но в нём обязательно нужно указать личные данные страхователя, номер полиса, реквизиты договора и дату, с которой нужно прекратить действие страховки. Примерно через неделю страховщик обязан предоставить ответ, либо запросить дополнительные документы. Если же в ответе будет отказ, компании необходимо указать конкретные основания для этого.

Законодательство предусматривает несколько видов расторжения, и каждый из них может иметь особенности. Например, расторжение по инициативе страхователя, если нет нарушений с его стороны, может предусматривать возврат части средств. Но бывают случаи, когда вернуть деньги невозможно. Например, если полис был оформлен на длительный срок, а страховка начала действовать только недавно.

Кроме того, стоит помнить, что в случае с долгосрочными договорами или договором на жизнь, прекращение действия может быть ограничено определёнными условиями. В таких случаях важно заранее ознакомиться с положениями Кодекса и правилами компании. Если эти моменты не учесть, можно столкнуться с трудностями при получении денег обратно.

Задержка в отправке уведомления или отсутствие необходимых документов может привести к отказу в расторжении, так что важно не упустить сроки. Чтобы избежать сложностей, всегда сохраняйте копию письма и подтверждение о его получении.

Не забывайте, что каждое соглашение уникально, и в случае возникновения споров важно иметь на руках все документы, подтверждающие ваши действия. Это поможет быстрее и проще решить вопрос с страховщиком.

Возврат страховой премии при прекращении соглашения

Если вы решили прекратить страховое покрытие, важно точно понимать, как происходит возврат денежных средств. Прежде всего, нужно учитывать, что срок, в течение которого можно получить премию обратно, зависит от условий, прописанных в вашем соглашении. Однако общие положения, предусмотренные законодательством, дают вам право вернуть часть средств, если действия по отмене были совершены в установленный период.

Для того чтобы инициировать возврат, страхователь должен направить в страховую компанию официальное заявление. В нем важно указать причины прекращения, ваши банковские реквизиты для перевода средств и другие запрашиваемые документы, такие как копия паспорта и полис. Если вы оформляли кредит или подписали дополнительное соглашение, на основании которого были взяты заемные средства, также нужно предоставить соответствующие бумаги.

Не забывайте, что в случае прекращения соглашения до окончания срока действия, страховая компания вправе удержать часть суммы, в зависимости от того, на какой стадии завершено покрытие. Чем раньше был расторгнут контракт, тем меньшая часть страховой премии может быть возвращена. На моей практике я часто сталкиваюсь с тем, что люди не учитывают детали, указанные в условиях полиса, и сталкиваются с неожиданными расходами.

Законы, регулирующие такие процедуры, например, статьи 958 Гражданского кодекса РФ, уточняют, что возврат возможен, если на момент отмены страхования не произошло наступление несчастных случаев. В случаях, когда риск уже реализовался, страховая компания вправе оставить себе всю сумму или часть взносов. Также следует помнить, что при досрочном расторжении полиса, компания может предложить вам возврат части средств по так называемой «ставке охлаждения» — это процедура, при которой сумма возвращается не сразу, а постепенно, в зависимости от продолжительности действия страховки.

Важно знать, что не все компании предлагают одинаковые условия возврата. Некоторые страховые фирмы могут в значительной степени уменьшить сумму, которую вы получите обратно, в зависимости от сроков, в которые вы подаете заявление на отмену. Если в вашем полисе указано, что возврат средств возможен только в случае значительного изменения условий жизни, например, утраты имущества или других причин, вам нужно будет предоставить доказательства этих обстоятельств.

Не упустите важный момент: всегда сохраняйте копии всех документов и заявлений, направленных в страховую компанию. В случае спора это может стать решающим фактором. Законодательство по вопросам страхования может меняться, и стоит следить за актуальными нормами, чтобы точно знать свои права и гарантии. В случае сомнений всегда обращайтесь к юристу, который поможет вам разобраться в сложных нюансах.

Влияние досрочного расторжения на страховку и выплаты

При досрочном прекращении действия полиса необходимо учитывать, что не всегда возможно вернуть всю уплаченную премию. Возврат средств зависит от условий, указанных в документе, а также от причины, по которой принято решение прекратить отношения с компанией. В большинстве случаев вы можете рассчитывать на пропорциональное возмещение части уплаченной суммы, если полис был активен в течение определенного времени.

В частности, если полис был расторгнут в период охлаждения, который в большинстве случаев составляет 14 дней с момента заключения, вы имеете право на полный возврат суммы премии. Этот срок закреплен в Гражданском кодексе РФ (ст. 958) и дает возможность потребителям отказаться от услуг без объяснения причин. Однако в случае расторжения по другим основаниям, возврат средств может быть ограничен.

На практике часто встречаются случаи, когда страхователь не учитывает специфики полиса, и в результате средства не возвращаются. Например, при оформлении полисов для кредитования важную роль играет условие, которое касается продолжительности действия страхового покрытия в случае изменения условий договора с банком. Если вы расторгаете соглашение досрочно, важно знать, что заемщик обязан обеспечить новый полис или изменить условия действующего, что может повлиять на возврат средств.

Чтобы вернуть деньги, необходимо подать заявление в страховую компанию. В этом заявлении вы должны указать номер полиса, дату расторжения и основания для отмены, а также предоставить требуемые документы, такие как копия паспорта, полиса и подтверждения оплаты. Согласно действующим нормам, страховщик обязан рассмотреть ваше заявление в течение 30 дней. Важно помнить, что если документы оформлены неправильно, сроки рассмотрения могут быть увеличены.

Кроме того, если полис был оформлен для обеспечения кредита, расторжение может повлиять на условия этого кредита. Банк может потребовать новый полис, что не всегда соответствует интересам заемщика. В таких ситуациях необходимо учитывать не только условия страховой компании, но и требования финансовых учреждений, чтобы избежать дополнительных расходов.

Таким образом, чтобы избежать неприятных ситуаций, важно заранее ознакомиться с условиями полиса и правами страхователя при его отмене. Знание правовых норм и правил возврата премии поможет вам не только избежать лишних затрат, но и более четко понимать, как правильно действовать в случае необходимости расторжения.

Как избежать штрафов и дополнительных расходов при расторжении

Для того чтобы избежать штрафов и дополнительных расходов при прекращении полиса, важно точно следовать установленной процедуре и учитывать несколько ключевых моментов. Важно понимать, что страховое общество может предъявить финансовые требования, если условия расторжения не соблюдены или если отсутствуют необходимые уведомления в установленные сроки.

Во-первых, ознакомьтесь с условиями и сроками прекращения действия полиса. В большинстве случаев, отказ от полиса возможен без финансовых последствий, если это сделано в рамках периода охлаждения. Это время, предоставляемое страхователем для принятия решения о расторжении после заключения соглашения, часто составляет 14-30 дней, в зависимости от условий страховой компании.

На моей практике часто встречается ситуация, когда страхователи не успевают расторгнуть полис в течение охлаждающего периода. В таком случае, вернуть средства будет невозможно, и страховая компания вправе удержать часть уплаченной суммы за административные расходы или дополнительные услуги.

Не забывайте о праве уведомить компанию об отказе от полиса в установленный срок. Внимательно проверьте реквизиты для отправки уведомления (почтовые адреса, электронные контакты). Если вы не уверены в способах уведомления, лучше связаться с компанией заранее и уточнить, как правильно оформить отказ. Правильное уведомление поможет избежать недоразумений и дополнительных затрат.

Также следует учитывать, что возможны дополнительные расходы, если полис был оформлен на долгий срок, например, на год и более. В этом случае страховая премия может не подлежать возврату в полном объеме, а компания может удержать часть суммы в качестве компенсации за административные услуги.

Если вы решаете расторгнуть полис досрочно, важно понимать, что страховая компания имеет право на удержание части средств в зависимости от срока действия полиса и вида покрытия. В некоторых случаях, например, при добровольном страховании имущества, расходы могут включать дополнительные банковские комиссии или расходы на подготовку документации. Чтобы избежать этих ситуаций, рекомендуется заранее уточнить все возможные риски.

Напоминаю, что некоторые виды полисов не подлежат расторжению по инициативе страхователя, например, обязательное медицинское страхование или страхование жизни на длительный срок. В таких случаях важно заранее проконсультироваться с юристом и узнать о правовых основаниях для расторжения.

И наконец, всегда проверяйте, что в вашем полисе указаны все необходимые условия, включая сроки и возможные основания для расторжения. Это поможет избежать дополнительных расходов и разногласий в будущем.

Как расторгнуть страховку в случае форс-мажора

Если вы столкнулись с форс-мажорными обстоятельствами, которые влияют на ваше право продолжать исполнение обязательств по страховке, важно знать, что законодательство предоставляет возможность расторгнуть контракт. Однако для этого нужно следовать определенной процедуре, чтобы избежать финансовых потерь и лишних расходов.

Во-первых, форс-мажорные обстоятельства могут быть признаны законом (например, катастрофы, природные бедствия, эпидемии), что позволяет потребителям отказаться от выполнения условий договора. Однако сам факт наступления таких событий еще не означает, что страховая компания вернет средства по вашему полису. Здесь многое зависит от условий, прописанных в договоре.

Для начала необходимо ознакомиться с конкретными положениями полиса, которые касаются форс-мажора. Важно знать, что в большинстве случаев для расторжения требуется уведомить компанию через письменное заявление. В нем следует четко указать дату наступления обстоятельств, которые делают невозможным выполнение обязательств, а также прикрепить все необходимые доказательства. Например, справки от официальных органов или документы, подтверждающие ситуацию.

Также следует помнить, что страховая компания вправе запросить дополнительные документы или доказательства, подтверждающие факт форс-мажора. Например, в случае природной катастрофы могут потребоваться документы от властей или спасательных служб.

Сроки расторжения также варьируются, но, как правило, компания обязана ответить на заявление в течение 10-14 рабочих дней. В случае отказа компании вернуть средства или возникновении споров, вы можете обратиться в страховой омбудсмен или подать жалобу в Федеральную антимонопольную службу (ФАС). На практике, такая ситуация часто требует подготовки дополнительных юридических документов.

Важно понимать, что если форс-мажор был признан, это не всегда гарантирует возврат всей суммы страховки. В зависимости от условий, страховщики могут вернуть только часть взносов или предложить компенсацию в виде других услуг. Однако в случае отказа от услуг, все денежные средства могут быть возвращены, если это предусмотрено условиями договора.

Если страховая компания отказывает в расторжении, важно обратиться к юристу для консультации и выяснения правовых оснований отказа. Обращение в суд на практике приводит к расторжению договора, если компания не выполняет свои обязательства в срок или не предоставляет правомерного обоснования отказа.

Для быстрого и правильного решения ситуации рекомендуется всегда сохранять копии документов, переписки с компанией, а также фиксировать даты подачи заявлений. Убедитесь, что все действия, связанные с расторжением контракта, зафиксированы в письменной форме. Не пренебрегайте правами потребителей — вы вправе на возврат средств, если соблюдены все юридические основания.