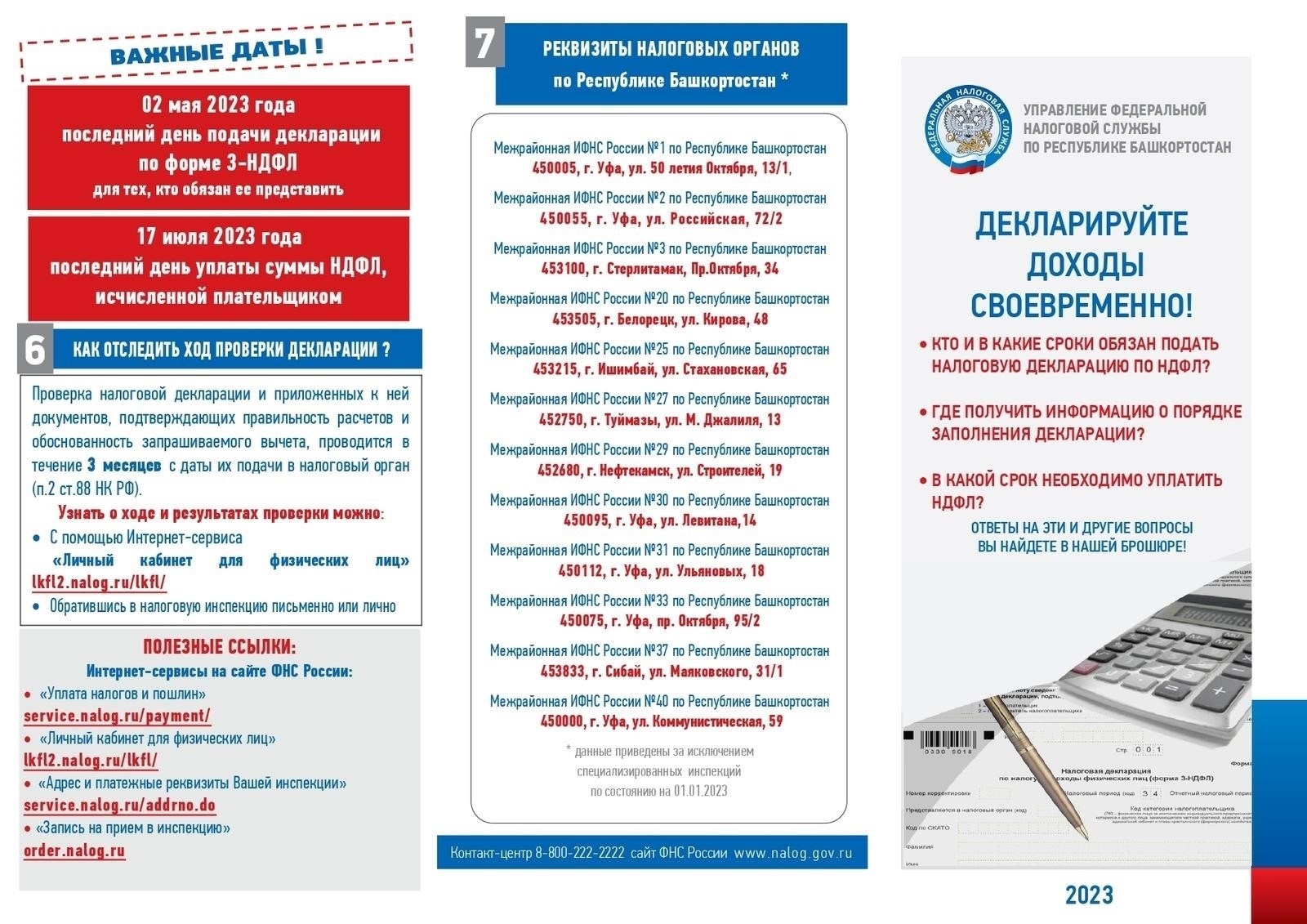

В рамках упрощенного режима налогообложения (УСН) физические лица, имеющие право на применение данного метода налогообложения, могут воспользоваться вычетами по расходам на приобретение недвижимости и медицинское обслуживание. Эти вычеты призваны снизить общий налогооблагаемый доход, тем самым уменьшая налоговое бремя для тех, кто имеет на это право. Чтобы воспользоваться этими льготами, важно знать, какие именно расходы считаются вычетами и при каких условиях они применяются.

Вычеты, связанные с имуществом, могут получить лица, уплатившие проценты по ипотеке. Размер вычета рассчитывается исходя из суммы процентов, уплаченных по кредитам, использованным для приобретения недвижимости. Налоговая льгота распространяется не только на жилую, но и на иную недвижимость, используемую в коммерческих целях, в пределах установленных лимитов. Для оформления данного вычета необходимо подать правильно оформленное заявление, включающее платежную ведомость и подтверждение договора купли-продажи.

Что касается медицинских вычетов, то физические лица могут вычесть расходы, понесенные на свое личное лечение или лечение членов своей семьи. Это относится к медицинским услугам, которые не возмещаются по страховке или другим способом. На вычеты по медицинским расходам распространяются определенные ограничения, поэтому важно сохранять все соответствующие квитанции и документы, чтобы налоговые органы приняли их. Документация должна отражать фактически потраченные суммы и соответствовать нормативным документам, определяющим допустимые медицинские расходы.

Чтобы оформить эти вычеты, физические лица должны обеспечить четкое отражение всех операций, связанных с имущественными и медицинскими расходами. Главный бухгалтер должен проверить соответствие таких расходов условиям, установленным налоговым режимом, чтобы убедиться, что заявление оформлено правильно и соответствует требованиям законодательства.

Налоговые льготы для физических лиц, работающих по упрощенному режиму налогообложения

Физические лица, работающие по упрощенному режиму налогообложения, могут воспользоваться различными налоговыми льготами, в частности, по расходам на недвижимость и медицинское обслуживание. Это относится как к жилой недвижимости, так и к медицинским расходам, непосредственно связанным с профессиональной деятельностью. Ниже приводится разбивка вычетов, на которые можно рассчитывать:

Вычеты и условия

Для лиц, занимающихся предпринимательской деятельностью, некоторые расходы, связанные с жилой недвижимостью, например, проценты по ипотеке за квартиру, могут претендовать на налоговые вычеты. Эти вычеты могут снизить общую налоговую нагрузку при соблюдении определенных условий, установленных налоговыми органами. Ниже перечислены основные виды вычетов:

Другие соображения для налогоплательщиков на ЭСХН

Лица, зарегистрированные в рамках режима налогообложения предпринимателей (ESCHN), могут претендовать и на другие вычеты. К ним относятся расходы, связанные с повышением квалификации или оказанием необходимых бизнес-услуг. Для получения права на вычет необходимо иметь соответствующую документацию, например, счета-фактуры или договоры. Для нерезидентов действуют дополнительные правила, и они должны соответствовать определенным критериям, установленным налоговым законодательством.

Следите за допустимыми вычетами и своевременно подавайте необходимые документы, чтобы избежать ненужных штрафов. Основой для расчета таких вычетов является точное ведение учета и строгое соблюдение налоговых инструкций.

Налоговые вычеты для физических лиц, находящихся на специальном налоговом режиме

Чтобы уменьшить свои налоговые обязательства, лица, работающие на специальном налоговом режиме, могут воспользоваться различными вычетами, которые необходимы для эффективного управления своими финансами. К вычетам, доступным для таких лиц, относятся расходы, непосредственно связанные с получением дохода, и специфические личные расходы. Ниже перечислены основные области, в которых разрешены вычеты:

1. Вычеты, связанные с имуществом

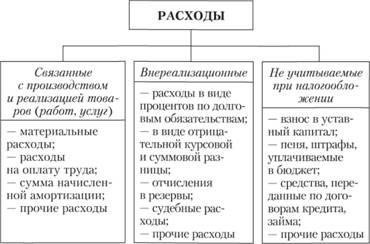

Физические лица могут уменьшить свой налогооблагаемый доход, включив в него расходы, связанные с владением имуществом. Сюда входят процентные платежи по ипотеке и налоговые платежи на недвижимость. Если имущество используется в предпринимательских целях, из налогооблагаемой базы может быть вычтена доля расходов, относящихся к предпринимательской деятельности.

2. Медицинские расходы и расходы, связанные со здоровьем

Расходы на лечение и медицинские услуги, включая оплату частного медицинского страхования, также могут быть вычтены. Эти налоговые вычеты особенно актуальны для лиц, несущих значительные расходы на здравоохранение. Медицинские расходы должны быть документально подтверждены, и они подлежат вычету, если не выходят за рамки установленных налоговыми органами параметров.

Чтобы воспользоваться налоговыми льготами, очень важно отслеживать и предоставлять доказательства этих расходов. Кроме того, вычеты могут быть предоставлены на специализированное медицинское обслуживание, если доказано, что оно необходимо для обеспечения жизнедеятельности налогоплательщика.

Те, кто имеет право на специальный налоговый режим, также могут вычесть личные расходы, которые способствуют их предпринимательской деятельности, что повышает их способность минимизировать общее налоговое бремя.

Почему предприниматели, находящиеся на специальных налоговых режимах, не могут получить налоговые вычеты

Предприниматели, работающие по специальным налоговым схемам, таким как упрощенный налоговый режим (УСН), не имеют права на получение некоторых налоговых льгот, доступных для тех, кто находится на общей системе налогообложения. Основная причина кроется в особенностях структуры их налогообложения, которая призвана упростить расчет и уплату налогов с доходов, но без сложностей с вычетами. При таком режиме предприниматели платят фиксированную ставку с дохода или выручки, то есть вычеты на расходы, такие как имущественные или медицинские, не учитываются для уменьшения налоговых обязательств.

Упрощенный подход исключает возможность уменьшения налогооблагаемого дохода за счет вычета расходов, связанных с ведением бизнеса, таких как содержание имущества или медицинские услуги, так как эти виды налоговых льгот предусмотрены для тех, кто подает декларацию по общей системе налогообложения. Таким образом, предприниматели, находящиеся на специальном режиме, не имеют доступа к уменьшению налога на личные или коммерческие расходы, включая вычеты по имуществу или транспортным средствам.

Владельцы бизнеса, работающие на специальном режиме налогообложения, могут получить вычеты по имущественным и медицинским расходам при соблюдении определенных условий. Во-первых, важно определить, какие виды расходов подлежат вычету. К основным расходам, которые можно вычесть, относятся часть расходов, связанных с владением имуществом, используемым в предпринимательских целях, и расходы на медицинское обслуживание. Эти вычеты возможны, если имущество частично или полностью используется для предпринимательской деятельности.

Имущественные расходы

Чтобы получить вычет по расходам, связанным с имуществом, владельцы бизнеса должны рассчитать долю площади, используемой в предпринимательских целях. Если недвижимость используется исключительно для предпринимательской деятельности, можно учесть полную стоимость недвижимости, включая аренду или содержание. Если же для бизнеса используется только часть имущества, то применима только соответствующая часть расходов. Например, если домашний офис занимает 20 % от общей площади квартиры, то вычету подлежит только 20 % расходов.

В некоторых случаях нерезиденты также могут претендовать на эти вычеты при определенных условиях, например, если они владеют недвижимостью на территории страны и используют ее в своей предпринимательской деятельности. Текущие налоговые ставки и допустимые расходы могут отличаться в зависимости от региона.

Расходы, связанные со здоровьем

Медицинские расходы, связанные с лечением, также подлежат вычету, но только если они непосредственно связаны со здоровьем и условиями работы владельца бизнеса. Сюда можно отнести взносы на медицинское страхование, расходы на лечение, а также расходы на оздоровление, необходимое для поддержания трудоспособности. Однако вычет ограничивается определенной суммой, основанной на годовом доходе и налогооблагаемой базе.

Например, если владелец бизнеса несет значительные медицинские расходы в связи со стрессом или физическим напряжением на работе, он может получить право на уменьшение своих общих налоговых обязательств. Для точных расчетов крайне важно сохранять все квитанции и документы, связанные с медицинским лечением.

Кроме того, в некоторых случаях можно вычесть расходы на транспортные средства, например, расходы на техническое обслуживание автомобиля, используемого в служебных целях. Как и в случае с расходами на недвижимость, транспортное средство должно использоваться в деловой деятельности, а процент использования в деловой деятельности определяет сумму вычета.

Процесс применения этих вычетов требует тщательного ведения учета и точных расчетов как деловых, так и личных расходов. Если вы не уверены в правомерности тех или иных расходов, рекомендуется проконсультироваться с главным бухгалтером или специалистом по налоговым расчетам, чтобы убедиться, что все допустимые вычеты применены правильно.

Налоговые вычеты для предпринимателей на общем режиме налогообложения

Предприниматели, работающие по общей схеме налогообложения, имеют право на ряд льгот, направленных на уменьшение налогооблагаемого дохода. Одной из таких льгот является право на получение вычетов по расходам на жилье и медицинское обслуживание при соблюдении определенных условий. Например, вычеты могут быть предоставлены по расходам, связанным с арендой или владением жилой недвижимостью, используемой в предпринимательских целях, например, в качестве домашнего офиса. В таких случаях расходы, связанные с содержанием недвижимости и коммунальными услугами, могут быть вычтены из дохода, что снижает общее налоговое бремя.

Чтобы получить право на эти вычеты, человек должен доказать, что часть недвижимости предназначена для работы. Это может включать доказательства наличия офисных помещений или другого использования жилья в коммерческих целях. Кроме того, можно заявить о медицинских расходах, если они напрямую связаны с профессиональной деятельностью человека, например, с расходами, необходимыми для поддержания здоровья в ходе выполнения своих рабочих обязанностей.

Важно отметить, что на эти вычеты распространяются строгие правила отчетности. Чтобы получить соответствующие вычеты, налогоплательщик должен предоставить надлежащую документацию, например, счета за оплаченные услуги, подтверждение оплаты и доказательства того, что расходы связаны с коммерческой деятельностью. Это касается и других расходов, которые считаются необходимыми для ведения бизнеса, например, страховых взносов за имущество или медицинской страховки.

В некоторых случаях предприниматели также могут перенести невостребованные вычеты за предыдущие годы, что позволит им уменьшить сумму налогов, причитающихся за текущий период. Такой перенос расходов гарантирует, что налогоплательщики не потеряют возможность уменьшить налоговое бремя, если вычеты были упущены в предыдущие периоды.

В целом, понимание правил и обеспечение надлежащего документального оформления всех квалифицируемых расходов может принести значительную пользу тем, кто работает на общем режиме налогообложения. Однако, поскольку налоговая среда меняется, рекомендуется проконсультироваться со специалистом, чтобы обеспечить эффективное выполнение всех налоговых обязательств.

Условия получения вычетов предпринимателями, находящимися на специальных налоговых режимах

Предприниматели, работающие на специальных налоговых режимах, могут получить вычеты, связанные с жилой недвижимостью и медицинскими расходами, при соблюдении определенных условий. Эти условия призваны обеспечить правильное применение вычетов к налоговой базе, уменьшая налогооблагаемый доход и, соответственно, сумму налогов, подлежащих уплате в бюджет.

Требования к вычетам по жилой недвижимости

Для получения вычета по жилой недвижимости необходимо соблюдение следующих условий:

Предприниматель должен оплачивать ипотеку или арендовать квартиру, используемую для личных нужд.

Должны быть доказательства того, что недвижимость используется в качестве места жительства.

- Совокупный доход предпринимателя от предпринимательской деятельности должен быть включен в налогооблагаемую базу по специальному налоговому режиму.

- Необходимо своевременно производить налоговые платежи, обеспечивая своевременную уплату налога на имущество.

- Если применимо, имущество должно быть оформлено на имя предпринимателя или должно быть законное основание для использования данного имущества.

- Условия получения вычетов на медицинские расходы

- Предприниматели также могут получить вычеты по расходам на медицинское обслуживание при определенных условиях:

Медицинские расходы должны быть связаны с личным здоровьем предпринимателя, а не с его предпринимательской деятельностью.

Платежи за медицинское обслуживание должны быть подтверждены квитанциями или другими подтверждающими оплату документами.

- Медицинское обслуживание должно соответствовать действующему законодательству в отношении медицинских услуг в юрисдикции предпринимателя.

- Необходимо убедиться, что уплаченный налог правильно отражен в налоговом учете предпринимателя и что по тем же расходам не используются другие виды вычетов.

- В обоих случаях предприниматель должен убедиться, что все налоговые обязательства выполнены, и что они находятся в пределах допустимых вычетов в соответствии с уровнем дохода и налоговым режимом.

- Передача имущественных налоговых вычетов в зачет будущих обязательств

Чтобы эффективно уменьшить будущие налоговые обязательства, имущественные налоговые вычеты могут быть переданы в определенных случаях. Индивидуальные предприниматели, работающие по упрощенной системе налогообложения (УСН), могут использовать имущественные вычеты, в том числе по жилой недвижимости, для зачета своих налоговых обязательств в будущих периодах.

Право на перенос имущественного налогового вычета

Физические лица, уплачивающие налог на имущество за квартиры, могут перенести часть вычета на будущие годы, если вычеты текущего года не полностью уменьшают их налогооблагаемый доход. Данная возможность доступна предпринимателям, уплачивающим налоги по упрощенной системе, а также по общей схеме налогообложения (ОСНО), при соблюдении определенных условий.

Налогоплательщик должен быть резидентом страны или иностранцем, осуществляющим предпринимательскую деятельность с налоговыми обязательствами в данной юрисдикции.

Недвижимость должна быть жилой, например, квартира или частный дом, которыми налогоплательщик владеет на законных основаниях.