При возникновении ситуации, когда заемщик не успевает выплатить кредит в установленные сроки, важно действовать своевременно, чтобы минимизировать штрафные санкции и избежать дальнейших последствий. Невыплата долга может привести к начислению пени и процентов, что увеличивает размер обязательств. На практике такие последствия встречаются достаточно часто, и многие заемщики начинают паниковать. Однако стоит помнить, что всегда есть возможности для разрешения ситуации.

Прежде всего, важно внимательно читать договор и отслеживать условия по оплате. Как правило, в нем указаны все сроки для внесения платежей, а также возможные санкции в случае их нарушения. Условия могут включать не только процентные ставки, но и штрафы за каждый день просрочки. Например, при несвоевременной оплате сумма задолженности увеличивается в размере процентов, что значительно затрудняет погашение долга в будущем. Долг по кредиту может быть увеличен в несколько раз за счет начисленных штрафных санкций.

Однако не стоит отчаиваться. Банки часто идут на встречу своим клиентам, особенно если они проявляют активность и готовность к решению проблемы. Например, в случае с просрочкой можно попытаться договориться о реструктуризации долга или о его частичном погашении. Реструктуризация кредита — это возможность снизить размер ежемесячных платежей, перенести сроки выплат или уменьшить проценты. Такая мера применяется, когда заемщик объективно не может выплатить долг в полном объеме, но готов работать над его погашением.

Еще одним важным шагом является обращение в банк с запросом на рассрочку или уменьшение ставки. Важно помнить, что банк заинтересован в возврате средств, поэтому он может предложить различные варианты решения проблемы, чтобы сохранить своего клиента и избежать судебного разбирательства. В некоторых случаях заемщику предлагают возможность досрочного погашения, но на более выгодных условиях, что позволяет быстрее закрыть долг без значительных потерь.

Если же заемщик не может оплатить долг по объективным причинам, например, по причине потери работы или временной нетрудоспособности, важно это сразу уведомить банк. Такие ситуации требуют особого подхода, и существует возможность снижения штрафных санкций или отсрочки платежей. Важно не игнорировать ситуацию, так как это может привести к начислению процентов, которые банк будет взыскивать через суд.

В любом случае, чем раньше заемщик начнет действовать, тем меньше вероятность того, что ситуация выйдет из-под контроля. Не стоит доводить дело до судебных разбирательств, которые могут привести к наложению дополнительных штрафов и, в случае неуплаты, даже к уголовной ответственности за мошенничество, если будет установлено, что заемщик умышленно не выполняет свои обязательства.

Прочтите условия договора и узнайте свои права

Перед тем как начать переживать о последствиях просрочки, важно внимательно изучить договор, который был подписан с банком. Это первый шаг к решению проблемы. В нем прописаны все условия, включая сроки погашения и штрафные санкции. Обратите внимание на точную сумму ежемесячных выплат, а также на возможные проценты за просрочку, которые могут увеличивать долг с каждым днем неуплаты.

Например, часто договоры включают пункт, согласно которому в случае пропуска даже одного платежа взыскивается не только штраф в виде фиксированной суммы, но и дополнительные проценты. Эти условия могут варьироваться в зависимости от того, был ли пропущен первый или третий платеж. Важно понять, сколько в итоге будет стоить каждый месяц просрочки и на какой стадии банк начнет требовать полное погашение долга. Иногда банк вправе подать иск в суд уже через несколько месяцев после нарушения.

На практике я часто сталкиваюсь с тем, что заемщики не осознают последствия пропуска даже одного платежа. Например, если не выплачен первый или второй платеж, то через шесть месяцев просрочки сумма долга может значительно возрасти за счет начисленных штрафных и процентных выплат. Некоторые банки, к тому же, могут использовать бюро кредитных историй, чтобы зафиксировать вашу просрочку, что в дальнейшем может повлиять на возможность получения кредита в других банках.

Также стоит учитывать, что в некоторых случаях банк может предложить досрочное погашение долга или пересмотр условий. Это даст возможность снизить общий размер долговых обязательств. При этом важно понимать, что такие изменения возможны только при согласовании с кредитной организацией и не являются обязательными для банка.

Невыполнение условий договора может привести к судебному разбирательству. В таком случае банк может подать иск в суд, а если должник продолжит игнорировать проблему, то возможно даже уголовное преследование, если доказано умышленное уклонение от выплат. Важно не доводить дело до такого, а при возникновении проблем с оплатой сразу связываться с банком для поиска решения.

Оцените последствия просрочки и пени

Пропуск платежа по кредиту влечет за собой не только рост суммы долга, но и штрафные санкции, которые существенно увеличивают долговые обязательства. Например, в случае просрочки могут быть начислены проценты на сумму долга, а также штрафы за каждый пропущенный платеж. Размер этих санкций зависит от условий договора, но на практике он может составлять от 0,1% до 1% от суммы задолженности за день просрочки.

Многие заемщики, особенно на первых этапах, недооценяют размеры начисляемых штрафов. Однако важно помнить, что в условиях договора указано, какие последствия грозят при просрочке, и что будет происходить в случае систематического игнорирования платежей. На моей практике часто встречаются случаи, когда задолженность, первоначально составляющая несколько тысяч рублей, через полгода может увеличиться до нескольких десятков тысяч из-за накопления процентов и штрафных выплат.

В некоторых ситуациях, если просрочка длится более шести месяцев, банк может подать в суд, что приведет к судебному разбирательству и дополнительным расходам. В случае проигрыша в суде заемщику грозит не только увеличение долга, но и возможная уголовная ответственность за неуплату долгов, если будет доказано умышленное уклонение от выполнения обязательств (статья 177 УК РФ). Поэтому важно не доводить ситуацию до такого уровня и искать способы погашения долга на более раннем этапе.

Кроме того, важно учитывать, что в случае просрочки банк имеет право ограничить доступ к кредитной карте или заявить о немедленном погашении всего оставшегося долга, что может затруднить финансовое положение должника. На протяжении всего периода просрочки заемщик должен следить за условиями своего договора, поскольку в некоторых случаях могут быть предложены условия для частичного погашения или пересмотра графика выплат, чтобы избежать усугубления ситуации.

Таким образом, последствия просрочки — это не только рост долга, но и ухудшение кредитной истории, что усложнит возможность получения новых кредитов в будущем. Учитывайте все эти факторы и старайтесь вовремя вносить платежи или, при необходимости, обращаться в банк для обсуждения возможных вариантов решения проблемы.

Свяжитесь с банком для обсуждения вариантов погашения

Если ситуация с просрочкой затягивается, важно первым делом связаться с банком. На практике многие заемщики боятся обратиться за помощью, полагая, что это приведет к ухудшению ситуации. Однако банк заинтересован в возврате своих средств и зачастую готов предложить несколько вариантов решения проблемы. Главное — не игнорировать проблему, а вовремя проинформировать банк о невозможности сделать очередной платеж.

Первым шагом является изучение договора и понимание того, какие именно санкции могут быть наложены за несвоевременное выполнение обязательств. В большинстве случаев банк вправе начислять штрафы в размере 0,1%-1% от суммы долга за каждый день просрочки. Это приведет к росту долга и увеличению общей суммы выплат. Важно понять, что банк имеет право применить такие санкции, а также взыскать всю сумму долга в случае его полного невыполнения.

Если вы не можете выплатить весь долг сразу, можно попытаться договориться с банком о частичном погашении. Важно понимать, что такие предложения возможны только при открытом и честном разговоре с банком. Банки часто предлагают варианты реструктуризации займа, которые могут включать изменение сроков погашения, снижение ежемесячных платежей или даже отсрочку на несколько месяцев. Для этого, как правило, нужно предоставить документы, подтверждающие невозможность выполнения обязательств (например, справки о доходах, медицинские документы и т. д.).

Кроме того, следует учитывать, что банк может предложить досрочное погашение долга, что иногда приводит к уменьшению общей суммы процентов по кредиту. Важно обсудить с представителем банка, что будет включать досрочное погашение и какой будет расчет процентов. Это позволит избежать значительных штрафных санкций, которые могут быть применены в случае невыплаты в полном объеме.

Не забывайте, что в случае длительного игнорирования долга банк может подать иск в суд, что приведет к дополнительным расходам на оплату судебных издержек и возможному наложению ареста на имущество. В худшем случае, если не удастся договориться о выплатах, банк может подать заявление в суд для принудительного взыскания долга. Если просрочка более шести месяцев, можно столкнуться с уголовной ответственностью за умышленное уклонение от выполнения обязательств (статья 177 УК РФ).

На моей практике я часто вижу, что заемщики, начавшие переговоры с банком на ранних стадиях просрочки, удачно решают проблему, не доводя до суда. Всегда проще договориться об условиях, когда проблема еще не перешла в затяжной долг, и можно предложить вариант частичного погашения долга или реструктуризации.

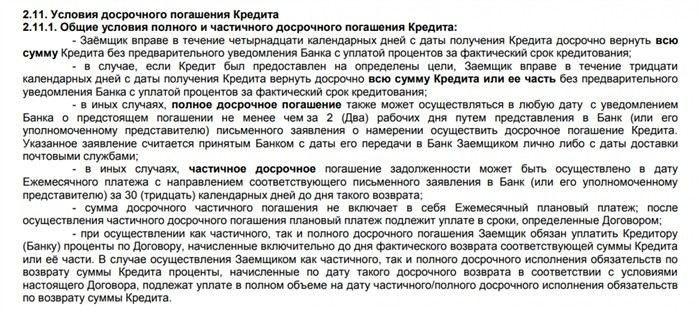

Если платежи по кредиту стали слишком тяжкими и вы не можете выполнить обязательства в полном объеме, один из вариантов решения — реструктуризация долга. Это процесс изменения условий погашения, который позволяет уменьшить финансовую нагрузку на заемщика и избежать дальнейших штрафных санкций. Рассмотрим, что это такое и как применить в вашем случае.

Реструктуризация включает в себя изменение условий договора, что может выражаться в продлении срока погашения кредита, снижении ежемесячных платежей или даже частичном прощении долга. Банк может предложить такие варианты, если заемщик подтверждает свою финансовую несостоятельность и готов к долгосрочному погашению. Важно, что не все банки предлагают реструктуризацию по умолчанию, поэтому важно сразу обратиться в финансовую организацию.

Например, если вы не смогли выплатить кредит вовремя и просрочили платежи более чем на шесть месяцев, банк может предложить вам новый график выплат. Важно учесть, что в процессе реструктуризации кредиторы могут начислить дополнительные проценты, а также повысить размер годовых процентов. Но это позволит уменьшить ежемесячную нагрузку и избежать более серьезных последствий, таких как судебное разбирательство или штрафы.

На моей практике я часто сталкиваюсь с ситуациями, когда заемщики пытаются игнорировать проблему, надеясь, что ситуация решится сама собой. Однако это приводит лишь к увеличению долга и начислению штрафных процентов. Чем раньше вы обратитесь в банк, тем проще будет договориться о реструктуризации. Например, банк может предложить отсрочку на несколько месяцев, что позволит вам избежать начисления штрафов за период отсутствия платежей.

Кроме того, важно правильно понимать условия реструктуризации. В некоторых случаях банк может предложить возможность досрочного погашения с меньшими процентами, если заемщик погасит долг в течение определенного срока. Важно не игнорировать такие предложения и разобраться в условиях договора. В противном случае, банк вправе взыскать долг в судебном порядке, что приведет к дополнительным расходам на судебные издержки и возможным арестам имущества.

Реструктуризация не является «панацеей», и важно понимать, что она не освобождает от выполнения обязательств по кредиту, а лишь переносит нагрузку на более длительный срок. Однако она дает шанс погасить долг без наложения штрафов и пени. Если заемщик продолжает игнорировать обязательства, банк может подать иск в суд, и в таком случае, если долг превышает определенные суммы, могут быть применены более жесткие меры, включая уголовную ответственность по статье 177 УК РФ за уклонение от погашения долгов.

Таким образом, рассмотрение реструктуризации — это первый шаг на пути к решению проблемы с просроченным кредитом. Чем раньше вы начнете этот процесс, тем меньше вероятность того, что вам придется столкнуться с серьезными санкциями. Не упустите шанс договориться с банком до того, как дело дойдет до суда.

Проверьте возможность перекредитования

Прежде чем принять решение, важно тщательно рассчитать, сколько вы сможете платить по новому кредиту. Учитывайте, что сумма, которую вы сможете выплатить ежемесячно, должна быть в пределах ваших финансовых возможностей. На практике многие заемщики, выбравшие перекредитование, значительно улучшили свои условия погашения и избежали штрафных санкций за просрочку. Однако важно помнить, что если сумма долга значительно велика, банкам может потребоваться дополнительные гарантии, такие как поручители или залог.

На моей практике я часто встречаю случаи, когда заемщики обращаются за перекредитованием, не рассчитывая свои силы. Например, они рассчитывают на низкие ежемесячные платежи, но через несколько месяцев оказываются в такой же ситуации с новыми просрочками. Поэтому важно правильно подходить к выбору условий нового займа и не забывать, что перекредитование — это не способ избавиться от долга, а способ его более удобного погашения.

Перекредитование часто включает в себя новый договор с другим банком, который может предложить более гибкие условия. Но не всегда такой подход оправдан, особенно если ваш кредитный рейтинг пострадал из-за просрочек и неуплаты. В таком случае, банки могут предложить менее выгодные условия, а переплата по процентам будет значительной. Поэтому перед принятием решения важно проконсультироваться с финансовым консультантом или юристом, который поможет рассчитать все риски и выбрать наилучшие условия.

Также необходимо учитывать, что в случае перекредитования, как и в других кредитных операциях, банк может начислить штрафы за досрочное погашение старого кредита, если такие условия прописаны в договоре. Поэтому внимательно читайте условия и обсуждайте возможные штрафы до заключения сделки.

Перекредитование может быть хорошим выходом, если правильно рассчитать все расходы и условия. Если вы видите, что имеющиеся кредиты приводят к ежемесячным просрочкам и штрафам, то перекредитование даст вам шанс получить новые условия с более удобным графиком платежей и более низкими процентами. Главное — не тянуть с этим шагом, а как можно раньше обратиться в банк для обсуждения вариантов выхода из сложной финансовой ситуации.

Обратитесь за консультацией к юристу по долгам

Если у вас возникли проблемы с погашением обязательств по кредитам и платежи начинают выходить из-под контроля, первым шагом должна стать консультация с юристом. Это поможет избежать негативных последствий, таких как начисление штрафных санкций, утрата имущества и даже уголовная ответственность за неуплату долгов. Юрист сможет оценить вашу ситуацию с точки зрения законодательства и предложить оптимальный способ решения проблемы.

На практике я часто сталкиваюсь с ситуациями, когда заемщики пытаются справиться с долгами самостоятельно, не осознавая всей серьезности последствий. Например, они не знают, что даже небольшой пропуск платежа может привести к начислению штрафных процентов и негативно повлиять на их кредитную историю. Юрист поможет разобраться в условиях договора и в том, как минимизировать возможные штрафы и санкции.

Важно помнить, что часто банки готовы пойти навстречу должнику, если тот проявляет инициативу и начинает работать над погашением долга. Юрист может помочь организовать процесс реструктуризации, пересмотра условий договора или даже добиться отсрочки платежей. Кроме того, он расскажет, как избежать необоснованных штрафов и негативных последствий для вашей кредитной истории.

Обратившись за юридической помощью, вы получите возможность рассчитать сумму долгов и платежей, а также узнать, как лучше всего управлять просрочками. Юрист поможет вам не только разобраться в условиях договоров, но и проверить, что все начисления и санкции соответствуют законодательству, а также не являются чрезмерными. Это особенно важно, если долг по кредиту продолжает расти из-за ошибок банка или неверных расчетов.

Когда долг превышает несколько месяцев, а банк начинает угрожать взысканием через суд, консультация с юристом может стать решающим шагом. Он не только поможет избежать лишних потерь, но и окажет поддержку в случае судебного разбирательства, объяснив вам, какие документы и доказательства понадобятся для защиты ваших интересов.

Помните, что игнорировать проблему и надеяться, что она решится сама собой — не лучший вариант. Чем раньше вы обратитесь к специалисту, тем больше у вас будет вариантов для урегулирования ситуации без серьезных последствий. Правильная консультация и грамотный подход помогут вам избежать лишних расходов и возможных проблем с законом.

Узнайте о судебных последствиях и защите своих прав

При длительной просрочке платежей, банки могут обратиться в суд для взыскания долга. Если задолженность не погашена в срок, суд может принять решение о взыскании через судебных приставов или наложении ареста на имущество заемщика. Это может привести к серьезным последствиям, включая увеличение долга из-за штрафных санкций, начисленных процентов и судебных издержек.

На практике, часто возникают вопросы о том, какие меры предпринимаются в случае длительного невыполнения обязательств. Прежде всего, важно понимать, что кредитор может подать иск в суд, если оплата не поступает в течение нескольких месяцев. В процессе рассмотрения дела суд может принять решение о принудительном исполнении обязательств, что приведет к взысканию через приставов.

Возможные последствия для заемщика следующие:

- Штрафы и проценты: Согласно условиям договора, банк вправе начислять штрафные санкции, которые могут значительно увеличить итоговую сумму долга. При этом стоит учитывать, что по российскому законодательству размер штрафных процентов должен быть разумным и не должен превышать определенных границ.

- Арест имущества: В случае судебного решения, приставы могут наложить арест на имущество заемщика, чтобы погасить задолженность. Это может включать как движимое, так и недвижимое имущество.

- Уголовная ответственность: В некоторых случаях, при злостном уклонении от исполнения обязательств, может наступить уголовная ответственность по статье 177 УК РФ — «Уклонение от погашения кредиторской задолженности». Однако для этого должны быть доказаны умышленные действия заемщика, направленные на уклонение от выплаты долгов.

- Передача долга коллекторам: После получения судебного решения, долг может быть передан в коллекторскую организацию, которая будет заниматься взысканием задолженности.

Если вы оказались в ситуации, когда просрочка стала длительной, первым шагом должно быть обращение к банку для выяснения условий реструктуризации долга или других вариантов решения проблемы. Важно помнить, что чем раньше вы начнете разбираться в ситуации, тем больше возможностей для минимизации последствий.

- Понимать условия договора и те санкции, которые предусмотрены в случае просрочки;

- Обращаться за юридической помощью для анализа правомерности начисления штрафов и процентов;

- Не игнорировать судебные уведомления и действовать на опережение;

- Если дело дошло до суда, следить за правильностью исполнения судебных решений и, если необходимо, оспаривать их.

Не стоит надеяться, что долговая нагрузка уйдет сама собой. Чем раньше вы начнете решать вопрос, тем проще будет избежать негативных последствий. Законодательство постоянно меняется, и важно вовремя адаптироваться к новым условиям. Например, в 2025 году вступили в силу изменения, касающиеся защиты прав заемщиков, что делает возможным пересмотр условий договора при наличии спорных моментов.

detector