При принятии имущества от умершего важно учитывать не только его активы, но и возможные обязательства перед кредиторами. Вопрос, который беспокоит многих, — это что делать с долгами, которые могут «перейти» к наследникам. Отметим сразу: ответственность по обязательствам наследодателя может ложиться на плечи его родственников, если не предприняты разумные шаги. Имущество, которое унаследовано, может быть использовано для погашения долгов, включая кредиты и займы, если они не были должным образом застрахованы или погашены.

Особенно важным моментом является то, что задолженности, унаследованные от физического лица, не всегда становятся бременем для наследников. Однако существуют определенные условия, при которых это может произойти. Одним из таких факторов является факт, что долг по кредиту или другие финансовые обязательства не были закрыты до смерти должника. Важно знать, что обязательства могут передаваться наследникам только в том случае, если они не были погашены до момента открытия наследства, а также если иные условия договора не ограничивают такую передачу.

Важно, чтобы наследник в момент вступления в права был осведомлен о возможных рисках и обязан следовать правилам, чтобы минимизировать возможность возникновения проблем. Например, в ряде случаев можно избежать финансовых обязательств, отказавшись от наследства, если требования банка или других кредиторов явно не могут быть покрыты унаследованным имуществом. Вопросы, связанные с этой темой, часто возникают при наличии большого количества кредитных договоров, особенно если в их числе есть долгосрочные кредиты, по которым уже давно не выплачиваются проценты или основная сумма долга.

Следует помнить, что не всегда есть возможность унаследовать только активы. Важно понимать, что с наследованием имущества также могут переходить и судебные требования, например, по долгам, возникшим из-за невыполненных обязательств. К примеру, если наследодатель был должником по ипотечному кредиту, то такие обязательства могут переходить к наследникам, если те приняли наследство. В случае возникновения споров с кредиторами или если суммы долгов слишком велики, наследники могут обратиться в суд для урегулирования таких требований в досудебном порядке или в судебной инстанции. Подобная практика имеет свои особенности в зависимости от региона и последней судебной практики.

Как распределить кредитные обязательства между наследниками

Вопрос, кто отвечает по задолженности усопшего, вызывает немало споров среди наследников. Согласно правилам, обязательства по кредитам, как и другое имущество, передаются по наследству. Однако для того чтобы избежать неприятных последствий, важно правильно оценить ситуацию, знать о возможности отказаться от части долга и грамотно распределить его между всеми наследниками.

Первое, что стоит помнить, — это обязанность наследников уведомить кредиторов о вступлении в наследственные права. При этом важно понимать, что общая сумма долгов распределяется между всеми, кто принимает наследство. При этом один из наследников может отказаться от принятия долгов. Такой шаг возможен в случае, если он считает, что сумма обязательств превышает стоимость унаследованного имущества. Это право закреплено в Гражданском кодексе РФ.

Если вы приняли наследство с долговыми обязательствами, важно грамотно распределить их между собой. Например, если на момент открытия наследства обязательства по кредиту уже погашены частично, то в договоре с банком необходимо уточнить, кто и в каком объёме будет отвечать за оставшуюся сумму долга. В большинстве случаев, в случае возникновения разногласий, возможно обращение в досудебную инстанцию для определения доли каждого из наследников.

При этом важно учитывать, что решение суда по распределению долга может зависеть от ряда факторов: кто из наследников был более близким к умершему, кто из них пользовался его имуществом, а также есть ли в документах четкие положения о том, как распределяются долговые обязательства. Например, если в договоре указано, что заемщик (умерший) и его наследники несут ответственность за погашение долга пропорционально долям в наследуемом имуществе, то раздел долгов будет осуществляться согласно этой пропорции.

На моей практике часто встречаются случаи, когда наследники оказываются не готовы к погашению долгов по кредиту, так как не ознакомились с условиями договора и не оценили объем обязательств заранее. В этом случае, если наследник не может погасить долг в полном объеме, есть возможность договориться с кредиторами о рассрочке или пересмотре условий погашения. Кредиторы обязаны пойти навстречу, если это будет предусмотрено договором или практикой.

Также стоит помнить, что если задолженность превышает стоимость наследуемого имущества, наследник имеет право отказаться от принятия долговых обязательств. Важно подать заявление об отказе в установленные сроки, иначе последствия будут тяжелыми: оставшиеся обязательства по кредитам могут быть взысканы с тех, кто принял наследство.

Рекомендации: если на момент наследования возникли вопросы по разделу долгов, всегда обращайтесь к юристу, который поможет правильно выстроить правовую защиту. Учитывайте все возможные риски и варианты, а также следите за сроками подачи документов в банк и другие кредитные учреждения. Раздел долгов между наследниками — это не только правовое право, но и обязанность каждого, кто принимает наследство, действовать разумно и ответственно.

Правила распределения долгов между наследниками

С момента смерти наследодателя его имущество и обязательства переходят к правопреемникам, включая долговые обязательства. Но важно понимать, что распределение долгов между наследниками имеет чёткие правовые основания, которые могут предотвратить нежелательные последствия для всех сторон. Это регулируется Гражданским кодексом РФ, а также рядом судебных актов, которые часто уточняют нюансы на практике.

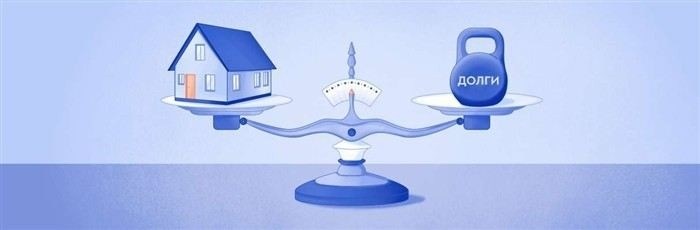

Главное, что нужно учитывать, — это обязательства, которые остаются после смерти человека. Если на момент смерти у него есть непогашенные кредиты или другие долги, то они могут быть распределены между наследниками в соответствии с долей каждого. Однако есть важное ограничение: наследники отвечают по долгам только в пределах стоимости унаследованного имущества. Это означает, что если стоимость наследства меньше, чем сумма долгов, излишек задолженности не передаётся, а значит, кредиторы не могут требовать выплаты оставшейся суммы.

На практике часто возникает вопрос, как наследники могут договориться о распределении долгов. Если в завещании не указаны конкретные доли на обязательства, это может привести к спорам. Порядок распределения долгов также может зависеть от наличия или отсутствия досудебного соглашения между правопреемниками. Без такого соглашения долг делится пропорционально долям наследства каждого, но это не всегда удобно. Например, если один из наследников не может выплатить свою долю долга, то в конечном итоге этот вопрос может решить только суд.

При этом, если один из наследников решит отказаться от части имущества, он освобождается от ответственности по долгам, связанным с этой частью. Это положение действует, когда речь идёт о добровольном отказе от наследства. Однако стоит помнить, что отказаться от долга может не всегда быть выгодно, если долг меньше стоимости унаследованного имущества.

Что касается срока для предъявления долговых требований, то обычно кредиторы могут обратиться с заявлением в течение шести месяцев с момента открытия наследства. Этот срок начинается с того момента, как наследник узнал о своём праве на имущество или долг. Если заявление не поступило в течение этого времени, долг может быть признан погашенным, и взыскание становится невозможным.

Важным нюансом является то, что после получения информации о долгах, наследники могут заключить договор о распределении долгов, определив, кто и какие обязательства будет погашать. Такой договор поможет избежать споров в будущем и определить порядок погашения долговых обязательств. Но и здесь важно, чтобы этот договор был составлен в соответствии с законом, чтобы в случае разногласий он не стал причиной для дальнейших судебных разбирательств.

Таким образом, наследники обязаны учитывать не только стоимость унаследованного имущества, но и всю возможную ответственность за долги, которые перешли вместе с наследством. Важно всегда помнить, что ответственность за обязательства можно распределить, но для этого необходимо знание юридических нюансов и чёткое понимание своих прав. На моей практике я часто встречаю ситуации, когда наследники не знают о реальном объёме долгов и могут столкнуться с неприятными последствиями, если не проработают эти вопросы заранее.

Как проверить обязательства умершего перед кредиторами

Чтобы проверить обязательства умершего перед кредиторами, необходимо действовать быстро и грамотно. Прежде всего, наследникам следует обратиться с заявлением в банки и другие финансовые учреждения, в которых, возможно, у покойного были кредиты. Закон предусматривает, что долг, образовавшийся до смерти человека, переходит к наследникам, но только в пределах стоимости унаследованного имущества.

На практике, часто кредиторы начинают обращаться за погашением задолженности уже после смерти физического лица. Для этого они могут подать заявление в суд или иным способом требовать исполнения обязательств. Важно, что если наследник решит принять наследство, то он автоматически несет ответственность за долги умершего, но только в рамках стоимости полученного имущества (статья 1175 Гражданского кодекса РФ).

Чтобы избежать нежелательных последствий, рекомендуем соблюдать несколько правил. Во-первых, перед принятием наследства, важно тщательно проверять все документы, касающиеся долгов, чтобы понять, какой объем обязательств может быть унаследован. Это можно сделать через запросы в банки, страховые компании, а также другие кредитные организации, с которыми покойный мог иметь договоры.

На моей практике я часто сталкивался с ситуациями, когда наследники не знали о наличии кредитов или долгов, и после принятия наследства оказывались под давлением со стороны кредиторов. Поэтому всегда стоит тщательно проверять всю документацию и быть внимательным к деталям.

Если в момент открытия наследства кредиторы уже начали обращаться с требованиями, наследники могут отказаться от наследства, если долговая нагрузка слишком велика. Однако отказ от наследства должен быть оформлен в нотариальной форме в течение шести месяцев после смерти наследодателя.

Одним из важных шагов является проверка наличия страховок, которые могли бы покрыть долг покойного. Если такая страховка была оформлена, возможно, часть долгов будет погашена за счет страховых выплат, что избавит наследников от необходимости самостоятельно расплачиваться с кредиторами.

Важно помнить, что все кредитные обязательства умершего, которые могут быть признаны наследуемыми, должны быть подтверждены документами и не могут превышать стоимости унаследованного имущества. Поэтому, принимая решение о принятии наследства, нужно быть готовым к тому, что часть имущества может быть использована для погашения долгов умершего.

Какие права у наследников на частичное освобождение от долгов

Наследник может быть частично освобожден от долгов умершего, если они превышают стоимость унаследованного имущества. Главное — правильно действовать в рамках закона. Согласно ст. 1152 Гражданского кодекса РФ, наследники отвечают по обязательствам только в пределах стоимости полученного имущества. Если долги покойного не покрывают активы, наследнику предоставляется право отказаться от части обязательств.

Одним из важнейших моментов является то, что наследник может ограничить свою ответственность на основании правовых норм, изложенных в Гражданском кодексе. Прежде чем приступать к погашению долгов, необходимо понимать, что есть определенные условия для этого. Важно, чтобы решение о принятии наследства с долями было сделано в срок, и если наследник не желает отвечать за задолженности, он может отказаться от получения имущества, что также освободит его от долговых обязательств.

В случае отказа от обязательств, связанные с кредитными договорами и задолженностями перед банками, возможно частичное или полное освобождение. К примеру, если сумма долга слишком велика, а стоимость наследственного имущества ниже, наследник может обратиться с заявлением о частичном отказе от ответственности. Однако важно помнить, что это право нужно использовать в установленные законом сроки — до шести месяцев с момента открытия наследства. После этого, в соответствии с нормами закона, отказаться от обязательств не получится.

Порядок действий наследников

- Наследник должен подать заявление в нотариальную контору для принятия решения о принятии или отказе от наследства.

- Если принято решение о частичном освобождении, необходимо составить заявление в суд с просьбой распределить долги на основании закона, указав в нем основания для такого решения.

- Обратить внимание на возможные риски — если имущество унаследовано с долгами, которые не могут быть покрыты, необходимо действовать оперативно, чтобы избежать их перераспределения между другими наследниками.

На моей практике я часто вижу, что наследники не всегда понимают всю ответственность, которую несут, и не всегда готовы к последствиям. Однако существует возможность защитить свои интересы, ограничив ответственность только на части имущества. Важно учитывать, что не все долги могут быть сняты, и суд может признать возможным исполнение обязательств в том объеме, в котором это предусмотрено договором или решением суда.

Риски при отсутствии действия

- Если наследник не обратится в суд и не примет своевременных мер, возможно, он понесет ответственность за всю сумму долга, даже если она превышает стоимость полученного имущества.

- Потенциальное обращение кредиторов в суд может привести к тому, что другие наследники будут обязаны отвечать за все обязательства.

- Досудебное урегулирование вопросов распределения долгов позволит избежать судебных разбирательств и ускорить процесс закрытия обязательств.

Важное правило — своевременное обращение с заявлением о частичном освобождении от долгов. Важно помнить, что закон предоставляет возможность защитить свою финансовую безопасность, если заранее позаботиться об этом. В любом случае, консультация с юристом на этапе принятия наследства позволит избежать большинства рисков и сложных ситуаций, связанных с обязательствами покойного.

Как оформить отказ от наследства для защиты от долгов

Если вы хотите избежать финансовой ответственности за долги умершего, самым верным решением будет оформление отказа от принятия наследства. Это действие позволяет предотвратить переход обязательств по кредитам и судебным требованиям. Однако для этого нужно соблюдать определённые процедуры и знать правовые нюансы.

Первое, что важно понимать: отказ от наследства должен быть оформлен в письменной форме и подан нотариусу в срок не позднее шести месяцев с момента открытия наследства. Важно помнить, что отказ можно оформить только от всего наследуемого имущества, частичный отказ от долга не допускается. Поэтому если вы не хотите принимать обязательства по кредиту или погашению долгов, то вам нужно отказаться от всего наследства целиком.

Правовые основания для отказа

Основное правовое основание для отказа от наследства — это желание избежать ответственности за долги умершего. Согласно Гражданскому кодексу РФ, такие обязательства, как кредиты и другие требования, переходят к наследнику вместе с имуществом. Если имущество не покрывает долгов, наследник может быть вынужден погашать разницу. Отказавшись от наследования, вы снимаете с себя эти обязательства. Однако, важно отметить, что отказ можно подать только в случае, если вы не приняли наследство. Если вы уже начали принимать имущество (например, вступили в права владения), отказаться будет невозможно.

Как правильно оформить отказ

Процедура отказа от наследства несложная, но требует соблюдения нескольких важных моментов. Для начала необходимо обратиться к нотариусу с заявлением о намерении отказаться от наследства. Заявление можно подать лично или через представителя, имеющего доверенность. Нотариус регистрирует отказ и уведомляет всех заинтересованных сторон, включая кредиторов и других наследников. После этого, в случае отказа, ваша доля в имуществе распределяется среди остальных наследников.

Кроме того, учитывая изменения в законодательстве, стоит отметить, что в некоторых регионах могут быть особенности подачи заявлений в местные нотариальные конторы. Важно заранее уточнить все детали в регионе проживания.

Не забывайте, что отказ от принятия наследства освобождает от долгов, но если вы не успеете подать заявление в срок, то рискуете стать ответственным за обязательства умершего. Этот момент особенно важен для физических лиц, которые могут столкнуться с потенциальными кредиторами или судебными требованиями после смерти родственника.

Решения по спорам между наследниками о долговых обязательствах

Если один из наследников решает заявить свои права на унаследованное имущество, важно учитывать возможные долговые обязательства, связанные с этим имуществом. На практике нередко возникают ситуации, когда между наследниками возникают споры о том, кто должен погасить долги умершего родственника. Вопросы, связанные с распределением долгов, требуют внимательного подхода и правовой грамотности.

Существует правило, согласно которому, в случае принятия наследства, наследник может быть обязан ответить за долги, если они не превышают стоимости унаследованного имущества. Важно помнить, что по закону наследники имеют право отказаться от принятия наследства, если это приведет к возложению на них долговых обязательств. Согласно Гражданскому кодексу Российской Федерации (статья 1152), если наследник отказался от наследства, то он не несет ответственности за долговые обязательства умершего.

Если наследник решит принять наследство, то его ответственность за долги умершего будет ограничиваться стоимостью унаследованного имущества. Однако суды иногда сталкиваются с вопросами, где несколько наследников оспаривают, кто именно обязан погасить долги умершего. В таких случаях необходимо учитывать, какие именно долги были унаследованы и какой вклад каждый наследник вносит в погашение обязательств.

Как показывает практика, потенциальные споры между наследниками часто касаются банковских кредитов и других долговых обязательств. Важно понимать, что банк может обратиться к наследникам с требованием погасить задолженность, если умерший оставил обязательства, обеспеченные его имуществом. В таких ситуациях советую обратиться к нотариусу, который обязан разъяснить наследникам их права и обязанности, а также порядок оформления отказа от наследства, если долговая нагрузка слишком велика.

При наличии нескольких наследников, судебная практика показывает, что долг делится пропорционально долям в наследуемом имуществе. Однако бывают случаи, когда один из наследников решает взять на себя большую часть долгов, что может быть оформлено через соответствующее соглашение между сторонами. В таких случаях важно тщательно составить договор о разделе долговых обязательств, чтобы избежать неприятных последствий в будущем.

Необходимо учитывать, что возможное застрахованное имущество или кредит, оформленный на смерть, также будет подлежать рассмотрению в рамках наследственного процесса. Порядок погашения долгов и распределение обязательств между наследниками часто зависит от конкретных обстоятельств дела, и решение в каждой ситуации будет индивидуальным.

Важно помнить, что юридические нормы по вопросам наследования и долговых обязательств могут варьироваться в зависимости от региона и актуальности законодательства. Если споры между наследниками становятся особенно сложными, всегда лучше обратиться к юристу, который поможет правильно выстроить позицию и защитить интересы всех сторон.