Если вы оформляете займ в банке, и вам предлагают дополнительные услуги, такие как страховка или другие тарифы, важно знать, что не все из них обязательны. Многие банки используют такие предложения как способ увеличения своей прибыли. Ситуация, когда вам навязывают дополнительные условия или услуги, является нарушением ваших прав. На практике это встречается довольно часто, особенно при оформлении потребительских кредитов, ипотек или автокредитов. В таких случаях стоит помнить, что вы не обязаны оплачивать эти услуги, если они не были явно оговорены в основном соглашении.

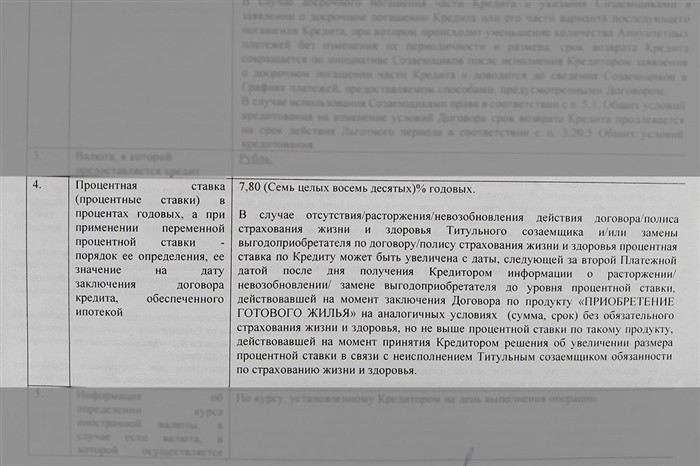

Согласно действующему законодательству, банк не имеет права повысить процентную ставку по выданному кредиту без вашего согласия. Плавающая ставка, которая может изменяться в зависимости от условий рынка, должна быть оговорена в самом договоре. Если банк решает изменить условия в одностороннем порядке, это также является нарушением закона, если только не указано иное в вашем контракте. Прежде чем подписывать дополнительное соглашение с изменениями условий, важно тщательно ознакомиться с его пунктами и удостовериться, что изменения не нарушают ваши права.

Что делать, если банк уже повысил ставку или навязал ненужные услуги? В этом случае первым шагом будет подача письменного требования об изменении условий. Законодательство позволяет заемщикам оспаривать подобные действия в суде, если банк не смог предоставить достаточных оснований для изменения условий. Важно также проверить, не были ли эти условия предусмотрены в условиях договора или дополнительном соглашении, подписанном вами.

На практике многие клиенты сталкиваются с такими ситуациями, когда тарифы на услуги или процентная ставка изменяются после подписания договора. Важно понимать, что если вы не согласны с такими условиями, у вас есть право требовать выполнения первоначальных условий, или даже расторжения договора в случае явного нарушения. В таких ситуациях рекомендуется обращаться к юристу для защиты своих интересов и правильного оформления всех заявлений и исков в случае необходимости.

Нарушение или изменение условий кредитного договора: как защитить свои права

Если банк изменяет условия по выданному займу, в том числе повышает процентную ставку или навязывает дополнительные услуги, заемщик имеет право требовать защиты своих интересов. В первую очередь важно уточнить, что любые изменения в условиях, касающиеся ставок, сроков или других обязательств, должны быть согласованы с вами, если только это не предусмотрено договором. Банки не могут в одностороннем порядке повысить ставки или заставить вас платить за услуги, которые не были оговорены изначально.

На практике изменения условий договора могут происходить в случае с плавающими процентными ставками, но даже в таких случаях банк обязан четко уведомить клиента об изменении тарифа. Если банк решает повысить ставку по кредиту, важно проверить, закреплены ли такие изменения в вашем контракте. Если же изменений не было оговорено в договоре, а условия изменены в одностороннем порядке, вы можете обратиться в суд с требованием отмены этого изменения или с заявлением о возмещении убытков.

Как действовать, если банк повысил процентную ставку?

Если вам уведомили о повышении ставки по уже выданному кредиту, первым делом стоит обратиться в банк с письменным требованием разъяснить причины такого изменения. Согласно законам, изменение ставки по действующему кредиту без вашего согласия незаконно, если это не прописано в контракте. В случае отказа банка от удовлетворения вашего требования, вы вправе обратиться в суд. Верховный суд РФ неоднократно высказывался о том, что условия договора должны быть изменены только по взаимному соглашению сторон, а не в одностороннем порядке.

Что делать с навязанными услугами и комиссиями?

Если вы столкнулись с повышением ставки по уже выданному кредиту или навязыванием дополнительных условий, важно знать, что такие действия могут нарушать ваши права. Согласно действующему законодательству, банк не имеет права изменять условия договора в одностороннем порядке, если это не предусмотрено самим соглашением. Например, в случае с плавающими ставками, изменения возможны только в рамках установленных в договоре условий, с учетом рыночных изменений. Однако даже в таких случаях важно уточнить, были ли оговорены конкретные параметры изменения ставки в вашем контракте.

На практике нередко возникает ситуация, когда заемщикам предлагают дополнительные услуги, такие как страховка или участие в программах, которые не были заранее согласованы. Если банк пытается навязать эти условия, важно помнить, что это также является нарушением ваших прав. В большинстве случаев такие услуги должны быть добровольными, и отказ от них не должен повлиять на одобрение кредита или увеличение процентной ставки. Если вы столкнулись с подобной ситуацией, рекомендуем сразу подать требование в банк с требованием отмены таких услуг.

Что делать, если ставка по кредиту была повышена без вашего согласия? В этом случае вы можете потребовать вернуть условия, прописанные в первоначальном соглашении. Если банк отказывается или не идет навстречу, можно подать иск в суд. Верховный суд РФ неоднократно подтверждал, что любые изменения условий, влияющие на размер платы за кредит, должны быть согласованы с клиентом. В таких делах суды на стороне заемщиков, если банк не смог предоставить достаточных доказательств необходимости таких изменений.

Важно помнить, что, если вы столкнулись с такими нарушениями, стоит обратиться за консультацией к юристу, который поможет правильно оформить требования и подать иск в случае необходимости. Ваши действия должны быть направлены на защиту интересов и возврат к условиям, которые были изначально предложены в договоре.

Может ли банк поднять процентную ставку по действующему кредиту: что говорит закон?

Согласно действующему законодательству, банк не имеет права в одностороннем порядке повысить процентную ставку по выданному займу, если это не предусмотрено самим договором. В случае с договорами, в которых предусмотрены плавающие ставки, изменения возможны, но только в рамках условий, прописанных в договоре. Это может быть связано с колебаниями рыночных ставок или изменений в экономической ситуации, однако такие изменения должны быть четко указаны и согласованы с заемщиком в момент заключения соглашения.

В большинстве случаев, если условия договора не содержат положения об изменении ставки, повышение процента без согласия заемщика является нарушением. В таком случае, заемщик имеет право требовать соблюдения первоначальных условий или расторжения договора с возвратом всех уплаченных сумм, если банк не смог обосновать необходимость изменений. На практике, случаи повышения ставки без одобрения заемщика довольно редки, но такие дела все же имеют место в судебной практике.

Если ставка по кредиту повышена без уведомления клиента или в случае с неподтвержденными изменениями, это можно расценить как нарушение, на которое заемщик вправе отреагировать. Он может подать требование в банк с просьбой о возврате прежних условий или обратиться в суд для разрешения спора. Важно помнить, что в случае расторжения договора, заемщик обязан вернуть только сумму долга, а не измененную процентную ставку.

В случае с программами государственной поддержки или специальными кредитами, например, по ипотеке с господдержкой, условия изменения процентной ставки могут быть прописаны отдельно в программе. Поэтому перед заключением договора важно уточнить все условия, связанные с возможным повышением ставки или дополнительными тарифами. В случае возникновения спора с банком, следует подробно ознакомиться с условиями соглашения, а в случае необходимости — обратиться за консультацией к юристу для защиты ваших прав.

Подписанное дополнительное соглашение: как избежать нежелательных изменений условий

Когда вы подписываете дополнительное соглашение, важно помнить, что такие изменения могут касаться не только процентной ставки, но и других условий, таких как сроки, комиссии и дополнительные расходы. На моей практике часто встречаются случаи, когда заемщики, не ознакомившись с условиями дополнительных соглашений, сталкиваются с повышением платежей или навязанными услугами. Как избежать таких ситуаций и защитить свои права?

Во-первых, важно, чтобы все изменения в условиях кредита, включая повышение ставки или комиссий, были оговорены в договоре. Если банк пытается изменить условия без вашего согласия или в одностороннем порядке, это нарушение ваших прав. Такие действия можно оспорить в суде, ссылаясь на то, что согласие заемщика не было получено, а изменения противоречат условиям договора.

Как избежать нежелательных изменений?

Вот несколько рекомендаций, которые помогут вам избежать нежелательных изменений в соглашении:

- Тщательно читайте все документы: Перед подписанием дополнительных соглашений убедитесь, что понимаете каждое условие. Если что-то вызывает сомнение, обратитесь за консультацией к юристу.

- Не соглашайтесь на изменения, которые не были заранее оговорены: Если банк предлагает вам повышение процентной ставки или дополнительные комиссии, которые не прописаны в основном соглашении, требуйте письменного объяснения и уточнения всех условий.

- Оспорьте изменения, если они противоречат договору: В случае, если условия изменяются в одностороннем порядке, без вашего явного согласия, вы имеете полное право требовать их отмены. Важно помнить, что такие действия банка могут быть признаны незаконными.

- Проверяйте соответствие изменениям закона: Законодательство изменяется, и то, что было законно раньше, может стать нарушением прав заемщика в 2025 году. Убедитесь, что изменения соответствуют действующим нормативам.

Когда изменения законны?

В некоторых случаях изменения условий могут быть предусмотрены самим договором. Например, если в соглашении указано, что ставка по кредиту является плавающей и может быть изменена в зависимости от рыночных условий. В таких ситуациях изменения допустимы, но только в рамках оговоренных параметров. Важно помнить, что заемщик всегда должен быть уведомлен о таких изменениях заранее, и они не могут превышать разумные пределы.

Если вам предлагают подписать дополнительное соглашение, всегда уточняйте, какие условия могут быть изменены и каким образом. Ведь, подписав документ, вы соглашаетесь с теми условиями, которые в нем прописаны. Следует избегать подписания соглашений, которые могут привести к повышению ваших обязательств без четких оснований.

Что делать, если банк изменил условия кредитного договора в одностороннем порядке

Если банк в одностороннем порядке изменил условия вашего кредита, например, повысил процентную ставку, добавил комиссии или изменил срок, важно сразу предпринять действия, чтобы защитить свои права. В таких случаях банк обязан уведомить вас о таких изменениях и получить ваше согласие, если иное не предусмотрено договором. В противном случае вы можете оспорить такие изменения.

Как действовать, если условия изменены в одностороннем порядке?

Вот несколько шагов, которые помогут вам защитить свои интересы:

- Проверьте условия договора: Внимательно ознакомьтесь с пунктами соглашения, касающимися возможных изменений. Убедитесь, что изменения не противоречат изначальным условиям.

- Обратитесь в банк с требованием разъяснить изменения: Письменно потребуйте объяснений о том, на каких основаниях были изменены условия. Если изменения касаются повышения ставки или введения новых обязательств, настаивайте на отмене этих изменений.

- Запросите пересмотр условий: Если изменения признаны незаконными, вы можете потребовать восстановления первоначальных условий. Это особенно важно, если изменения касаются финансовой нагрузки, например, процентных ставок или сроков выплат.

- Обратитесь в суд: Если банк не реагирует на ваше требование, вы можете подать иск в суд. Верховный суд РФ уже не раз высказывался по вопросам изменения условий кредитных договоров в одностороннем порядке, поддерживая права заемщиков.

Как избежать подобных ситуаций в будущем?

Для того чтобы избежать подобных проблем в будущем, всегда внимательно читайте условия договора, в том числе пункты, касающиеся изменения условий. Особенно это касается кредитов с плавающими процентными ставками, где изменения могут быть предусмотрены заранее. Кроме того, всегда фиксируйте согласие на любые изменения письменно. Так, в случае несоответствия фактическим условиям договора, у вас будет возможность подать требование или иск в суд.

В каких случаях банки могут менять условия по уже выданным кредитам

Банки могут менять условия по уже выданным займам только в строго ограниченных случаях. Изменения должны быть согласованы с заемщиком, если иное не предусмотрено договором. На практике большинство изменений касаются процентных ставок, сроков погашения и дополнительных платежей.

Одним из таких случаев является изменение процентной ставки по кредиту с плавающей ставкой. В этом случае ставка может быть изменена в зависимости от условий, прописанных в договоре. Однако изменения должны быть предсказуемыми, а заемщик должен быть заранее уведомлен о таком изменении. Важно, чтобы увеличение ставки не превышало установленных лимитов, оговоренных в соглашении.

В случае с фиксированными ставками банк не вправе изменять процент без согласия заемщика. Однако есть исключения, когда это предусмотрено дополнительными соглашениями или условиями, связанными с изменением экономической ситуации, например, увеличение ключевой ставки Центробанком. Если изменения не были предусмотрены договором или дополнительными соглашениями, это может быть признано нарушением прав заемщика.

Кроме того, банк может изменять условия в случае наступления непредвиденных обстоятельств, таких как форс-мажор. Такие случаи должны быть явно прописаны в договоре, и изменение условий возможно только в определенных рамках. Важное значение имеет своевременное уведомление заемщика о таких изменениях. Если банк изменяет условия без предварительного согласования или уведомления, это может стать основанием для подачи жалобы в регулирующие органы или даже для судебного разбирательства.

Еще одним моментом является изменение условий, касающихся дополнительных комиссий и сборов. Некоторые банки могут изменить тарифы на обслуживание счета, комиссию за досрочное погашение кредита или за использование дополнительных услуг. Однако такие изменения должны быть прописаны в договоре и соответствовать законодательству.

Таким образом, хотя банки могут изменять условия по кредиту, эти изменения должны быть законными, заранее согласованными и четко прописанными в договоре. Если вы столкнулись с изменениями, которые не были оговорены в вашем соглашении, или если условия стали для вас неприемлемыми, вы вправе обратиться в банк с требованием вернуть первоначальные условия или же оспорить изменения через суд.

detector