При оформлении ипотеки важно тщательно изучить все условия договора. На практике часто встречаются моменты, которые могут повлиять на вашу собственность, права и финансовые обязательства. Например, обременения на недвижимое имущество могут стать причиной многих неприятностей, если о них не позаботиться заранее. Порой, даже при наличии документа, подтверждающего право собственности, существует возможность, что третьи лица могут предъявить свои требования, ограничив вашу свободу распоряжаться имуществом. Эти моменты стоит учитывать при подписании договоров, особенно если речь идет о продаже или покупке жилья.

Одним из основных факторов является наличие обременений. Это юридическая нагрузка, которая накладывается на объект недвижимости и ограничивает права собственника. Обременение может касаться как недвижимого имущества, так и прав на него. Важно понимать, что если в Росреестре имеется запись об обременении, то снять его без согласования с третьими лицами вряд ли удастся. Например, в случае с ипотекой, залоговая недвижимость может быть арестована, даже если вы вовремя оплачиваете кредит.

Не всегда такие условия прописаны в основной части договора, и некоторые заемщики обнаруживают эти ограничения лишь в момент продажи квартиры или в процессе оформления сделки. Также бывает, что на недвижимости могут быть наложены дополнительные ограничения, связанные с правами третьих лиц, что делает сделку невозможной или ставит под угрозу её итоги. Всегда требуйте от продавца или застройщика актуальную выписку из Росреестра, чтобы заранее убедиться, что обременений нет, и сделка не будет оспорена в будущем.

При продаже недвижимости, которая обременена правами третьих лиц, важно понимать, что такое имущество нельзя просто подарить или продать без предварительного снятия обременений. Кроме того, такие ограничения часто могут стать причиной отказа в регистрации прав собственности в Росреестре. Это связано с тем, что обременение накладывает ограничение на распоряжение недвижимостью, и права покупателя не будут зарегистрированы, пока обременение не будет снято или заменено новым договором с учетом этих прав.

Также стоит быть осторожным при подписании любых договоров, связанных с куплей-продажей недвижимости. Важно проверить, не есть ли на объекте дополнительное обременение в виде ареста или наложенных ограничений. Если такие моменты не учтены, они могут послужить причиной отказа в регистрации договора купли-продажи. Практика показывает, что даже опытные специалисты иногда не обращают внимания на такие аспекты, что может повлиять на всю сделку и ваши дальнейшие права на имущество.

Как правильно интерпретировать пункты о ставке по ипотеке

При заключении ипотечного договора обязательно обратите внимание на условия, связанные с процентной ставкой. Это не только важный финансовый момент, но и элемент, который может повлиять на итоговые расходы. В договоре должен быть четко указан размер ставки, а также способы ее изменения. Если договор предполагает возможность изменения ставки, важно понимать, на каких условиях это возможно и как это скажется на вашем обязательстве. Например, ставка может измениться в зависимости от уровня инфляции или изменений на рынке. Такие моменты обычно прописываются в дополнительных соглашениях или приложениях к основному договору.

Кроме того, в договорах часто встречаются ссылки на различные виды ставок — фиксированную и переменную. Фиксированная ставка означает, что проценты не изменятся на протяжении всего срока действия кредита. В случае с переменной ставкой, процент может изменяться в зависимости от колебаний рыночных условий. Очень важно понимать, какие индикаторы будут использоваться для пересмотра ставки. Это может быть, например, ставка Центрального банка или ставка по кредитам на определенном рынке.

Пояснение условий изменения ставки

В большинстве случаев банки указывают в договорах условия, при которых процентная ставка может быть пересмотрена. Однако в реальной практике такие изменения могут быть непредсказуемыми. Например, вы подписываете договор с фиксированной ставкой, но в дальнейшем она может измениться из-за изменений в законодательстве или введения новых экономических мер. Чтобы минимизировать риски, всегда уточняйте, насколько оперативно банк может внести изменения в условия договора, а также на какие факторы это будет зависеть.

Как защитить свои права при изменении ставки

Если в договоре указана возможность изменения ставки, настоятельно рекомендуется проконсультироваться с юристом для более точного понимания, как это повлияет на ваши обязательства. Также стоит обратить внимание на процесс уведомления о таких изменениях. Согласно российскому законодательству, если ставка изменяется в силу условий договора, банк обязан уведомить клиента за определенное время до изменений. Важно знать свои права и требования, чтобы вовремя отреагировать на такие уведомления и защитить себя от неожиданных последствий.

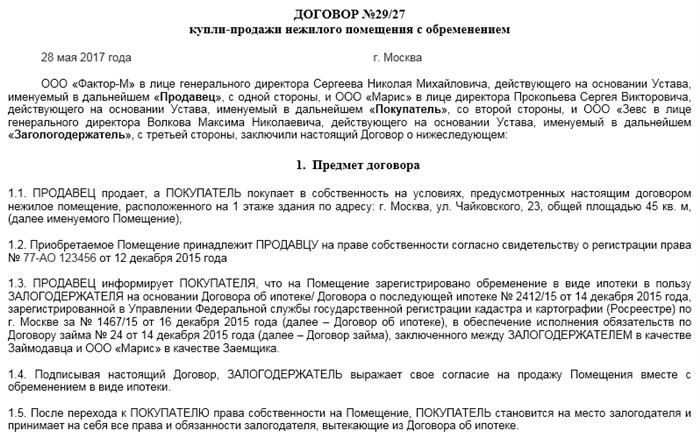

Обременение имущества: что это и как влияет на ваш договор

На практике такие ограничения встречаются нечасто, но их наличие всегда должно быть указано в договоре, особенно при сделках с недвижимостью. Существуют различные виды обременений, и каждый из них имеет свое влияние на процесс купли-продажи. В случае, если объект недвижимости обременен залогом, продавец не сможет передать права на имущество без согласования с кредитором, а покупатель может столкнуться с трудностями при попытке зарегистрировать свои права в Росреестре.

Виды обременений и их влияние на сделку

Обременение может быть разного рода. Оно бывает зарегистрированным или незарегистрированным, что также имеет значение. Например, если в Росреестре есть запись об обременении, то продажа объекта недвижимости без снятия обременения невозможна. Важно знать, что в случае купли-продажи недвижимости с обременением, покупатель не может распоряжаться этим объектом по своему усмотрению, пока обременение не будет снято.

Что делать при наличии обременений в договоре?

Если в ходе сделки вы обнаружили, что объект обременен, первым делом необходимо выяснить, какое именно обременение на него наложено и какие документы или действия требуются для его снятия. В некоторых случаях обременение можно снять по просьбе собственника, в других — только при условии исполнения обязательств перед третьими лицами. Например, если на имущество наложен арест в силу судебного решения, необходимо будет дождаться его отмены, а если объект находится в залоге у банка, потребуется заключить с банком соглашение о снятии залога после выполнения условий договора.

Как подстраховаться от скрытых комиссий при заключении ипотеки

При заключении ипотечного договора важно тщательно проверять все возможные дополнительные расходы, которые могут быть скрыты в договоре. На практике часто встречаются случаи, когда банки или другие кредитные учреждения включают в условия договора комиссии, не всегда явно указанные на первой странице. Это могут быть дополнительные сборы за оформление документов, оценку недвижимости, а также различные страховые услуги, которые могут существенно увеличить итоговую сумму выплат.

Как избежать скрытых расходов?

Обязательно уточняйте, включены ли в вашу ипотечную сделку все расходы, связанные с регистрацией залога недвижимости в Росреестре, а также услуги оценщика. Иногда банки включают в договор такие комиссии, которые могут быть отнесены на стоимость самой сделки, но при этом не оговариваются отдельно. Важно всегда проверять, есть ли в договоре конкретные условия о дополнительных сборах при оформлении сделки, а также какие права на недвижимость сохраняются за банком до полной выплаты кредита.

Что делать, если комиссия скрыта?

Если вы заметили скрытые комиссии после подписания договора, у вас есть возможность обратиться в банк с требованием разъяснить эти моменты. По закону все расходы должны быть указаны в договоре явно и в полном объеме. При необходимости проконсультируйтесь с юристом, чтобы проверить законность таких сборов и правильно отстаивать свои права. Важно помнить, что любая дополнительная комиссия должна быть обоснована и четко прописана в договоре. Если этого не произошло, это может послужить причиной для расторжения сделки или даже подачи иска.

Ограничения по досрочному погашению и их последствия для заемщика

В большинстве ипотечных договоров прописаны условия досрочного погашения. Однако на практике часто встречаются ограничения, которые могут стать неожиданными для заемщика. Например, некоторые банки могут установить дополнительные комиссии или штрафы за досрочное погашение кредита. Это важно учитывать, чтобы не столкнуться с неприятными последствиями в момент, когда вы решите погасить долг раньше срока.

Такие ограничения часто появляются в договорах, когда имущество является залогом. В случае досрочного погашения долга, банк может потребовать оплаты дополнительных расходов, связанных с снятием обременения с недвижимости. На это влияет наличие записи в Росреестре об обременении имущества. Даже если вы полностью погасили кредит, эта запись будет сохраняться до момента оформления снятия обременения, что также может затянуть процесс завершения сделки по продаже или другой передаче прав на недвижимость.

Что может повлиять на условия досрочного погашения?

На моей практике я часто сталкиваюсь с ситуациями, когда заемщики не были заранее предупреждены о штрафах или дополнительной оплате при досрочном погашении. Например, в некоторых договорах прописано, что досрочное погашение кредита возможно только после уплаты комиссии, которая может составлять 1-2% от остаточной суммы долга. Это, в свою очередь, влияет на решение заемщика: иногда он предпочитает не торопиться с погашением, что приводит к увеличению общей суммы выплат по кредиту.

Как избежать неприятных сюрпризов при досрочном погашении?

Виды обременений и их воздействие на право собственности

На практике наиболее часто встречаются следующие виды обременений: залог, арест, права третьих лиц и ограничение на продажу или передачу. Например, при наличии залога на объект недвижимости его владельцу может быть запрещено продать или подарить имущество без согласования с залогодержателем. Также встречаются случаи, когда обременение накладывается на объект по решению суда или в силу других юридических актов, что влечет за собой обязательства перед третьими лицами или государством.

В случае, если объект недвижимости обременен, например, залогом, то для завершения сделки потребуется снятие обременения. Это значит, что до того, как собственник не погасит задолженность или не договорится с залогодержателем, имущество нельзя будет продать или передать по договору купли-продажи. Информация о наличии обременений, как правило, вносится в реестр недвижимости и доступна для проверки через Росреестр, что является обязательным при проведении сделок с недвижимостью.

Кроме того, важно понимать, что любые обременения накладывают ограничения на права собственника. Например, обременение может ограничивать право на использование недвижимости — например, запретить провести реконструкцию или перепланировку. В таких случаях необходимо дополнительно узнать, какие именно действия с недвижимостью будут невозможны из-за наличия обременений.

В договоре купли-продажи, а также при составлении других сделок важно четко указывать информацию о любых обременениях, чтобы стороны сделки были заранее осведомлены о возможных ограничениях. Это предотвратит возникновение споров и недоразумений в дальнейшем, а также позволит своевременно предпринять необходимые действия для снятия обременений, если это возможно.

Что делать, если условия договора изменились после подписания

Если условия договора изменяются после подписания, это может привести к неприятным последствиям, особенно если речь идет о сделках с недвижимостью или купле-продаже. Важно своевременно выявить такие изменения и предпринять необходимые шаги для защиты своих прав.

На практике встречаются случаи, когда одна из сторон вносит изменения в условия договора без согласования с другой стороной. Это может касаться таких аспектов, как стоимость сделки, условия залога или прописанные обязательства по обременению имущества. Если после подписания договора выясняется, что условия изменены, вам стоит действовать следующим образом:

- Проверьте документ на наличие изменений или дополнительных условий. Иногда в договор могут быть внесены корректировки в виде приложений или дополнений, которые не были вами замечены при подписании.

- Обратитесь к другой стороне для разъяснения ситуации. Возможно, изменения были внесены по ошибке или недоразумению. В таких случаях часто достаточно переговоров для устранения несоответствий.

- Уведомите о проблеме нотариуса или юриста, если сделка уже зарегистрирована в Росреестре, или если изменения касаются ключевых аспектов сделки, таких как право собственности или обременения имущества. Юрист может помочь оценить законность изменений и дать рекомендации по дальнейшим действиям.

- Проверка обременений и прав. Изменение условий может повлиять на статус залога или права на имущество. Убедитесь, что все изменения отражены в реестре, и нет новых обременений, которые могут повлиять на вашу возможность продать или передать имущество.

- Обратитесь в суд, если договор изменен в ущерб вашим интересам. Если вы не можете договориться с другой стороной и видите, что изменения нарушают ваши права, вы вправе обратиться в суд для восстановления справедливости и защиты ваших интересов.

Важно помнить, что договор — это не просто формальность. Это документ, который защищает ваши права и интересы. При изменении условий сделки без вашего согласия, вы вправе требовать их пересмотра, чтобы избежать последствий, которые могут повлиять на вашу собственность или имущественные права.

На моей практике часто возникают случаи, когда изменение условий договора после подписания становится причиной для подачи иска, и такие дела требуют точного анализа каждого пункта договора. Важно всегда помнить о своих правах и внимательно следить за всеми изменениями, особенно если речь идет о недвижимости или других важных сделках с крупными суммами.