Если ваши ежемесячные выплаты по кредиту стали слишком обременительными, есть несколько способов, которые могут помочь снизить их размер. Главное — правильно выбрать подходящий вариант в зависимости от условий вашего договора. Рассмотрим несколько методов, которые позволят уменьшить сумму ежемесячного взноса или сократить срок кредита.

Один из самых популярных способов — это рефинансирование кредита. Это процесс, при котором вы берёте новый кредит на более выгодных условиях, чтобы погасить старый. Снижение процентной ставки или увеличение срока кредита позволяет уменьшить месячные платежи. Но стоит помнить, что рефинансирование — это не панацея, и для его успешного применения нужно внимательно изучить условия на рынке. Выбирайте банки, предлагающие выгодные ставки, а также обратите внимание на возможные комиссии, скрытые платежи и дополнительные условия.

Другой вариант, который стоит рассматривать, это реструктуризация долга. Этот метод позволяет изменить условия погашения кредита, например, уменьшив размер ежемесячных платежей путём увеличения срока кредита. Реструктуризация возможна только в том случае, если ваш доход снизился или возникли непредвиденные обстоятельства, которые мешают своевременно исполнять обязательства. Банки и кредитные организации часто идут навстречу своим клиентам, если они добросовестно выплачивали долг, но столкнулись с временными финансовыми трудностями.

На моей практике я часто встречаю ситуации, когда должники не знают, что они могут досрочно рассчитаться с кредитом без значительных штрафов. Это также может уменьшить размер платежей по кредиту, если вы сможете внести большую сумму и закрыть кредит досрочно. Важно помнить, что досрочное погашение иногда сопровождается комиссиями, и нужно заранее уточнить, возможно ли это в вашем случае, чтобы избежать лишних расходов.

Если вы задумались о способах снижения платежей, первым шагом будет анализ вашей финансовой ситуации и поиск подходящего решения. Оцените, какие условия могут подойти вам в ближайшие месяцы, и не бойтесь обращаться в банк с запросом на пересмотр условий кредита. В большинстве случаев банки идут навстречу заемщикам, если они своевременно информируют о сложностях с выплатами.

Законодательные изменения в 2025 году также могут повлиять на способы снижения платежей. Например, принятие новых норм, которые ограничивают возможность взимания штрафов и пеней в случае финансовых трудностей клиента, открывает дополнительные возможности для реструктуризации долгов. Однако, чтобы воспользоваться этими преимуществами, важно своевременно подать соответствующие заявления в банк.

Когда стоит задуматься о снижении платежа по кредиту?

Задумываться о пересмотре условий кредита следует, когда ежемесячные платежи становятся тяжёлыми для бюджета или когда ваша финансовая ситуация меняется. Если вы чувствуете, что текущие условия займа начинают вызывать финансовые затруднения, нужно срочно оценить, какие способы помогут облегчить выплату. Часто клиентам стоит обратиться в банк уже через несколько месяцев после начала финансовых трудностей, чтобы не допустить серьёзных последствий.

Прежде чем подавать заявление на реструктуризацию или рефинансирование, важно учесть несколько факторов. Например, если ваш доход существенно снизился или возникли непредвиденные обстоятельства, которые мешают платить в установленном размере, стоит рассмотреть изменения условий займа. Важно не откладывать решение этого вопроса, иначе просрочки по кредитам могут привести к увеличению долга из-за штрафных санкций или пени.

На практике я часто встречаю случаи, когда люди долго не обращаются в банк, не подозревая, что кредитные учреждения могут предложить достаточно гибкие условия для снижения суммы ежемесячных выплат. Например, с учётом законодательных изменений 2025 года, в ряде случаев банки обязаны предложить реструктуризацию долга или пересмотр условий на более выгодных условиях. При этом важно вовремя подать заявление, чтобы избежать ухудшения кредитной истории.

Рефинансирование, например, может быть отличным вариантом, если ставка по кредиту на рынке значительно снизилась. Этот способ позволяет не только уменьшить размер ежемесячных платежей, но и снизить общую сумму долга за счёт более низкой процентной ставки. Однако, такой способ подходит не всегда. Если ваш срок займа ещё велик, то рефинансирование позволит сократить размер выплат, но увеличит общий срок погашения кредита.

Прежде чем обратиться с запросом на изменение условий, подумайте, какие из возможных способов вам подходят: рефинансирование, реструктуризация или досрочное погашение. Иногда бывает выгоднее немного увеличить срок, чтобы существенно снизить нагрузку на месяц. В других случаях — рефинансировать долг на более выгодных условиях. Главное — не затягивать с решением, а чётко понимать, когда необходимо подавать заявку на изменения.

Как уменьшить ежемесячный платёж по кредиту без потери на сроке

Если ваша цель — снизить размер ежемесячных платежей по кредиту, но сохранить прежний срок займа, вам стоит рассмотреть несколько эффективных способов. Главные варианты, которые могут помочь, это рефинансирование и реструктуризация долга. Эти способы позволяют уменьшить сумму ежемесячного взноса, не увеличивая срок погашения.

Первым шагом всегда является рефинансирование кредита. Это процесс, при котором вы берёте новый кредит на более выгодных условиях, чтобы погасить текущий. Рефинансирование позволяет не только уменьшить ставку, но и сохранить срок погашения, тем самым уменьшая ежемесячные выплаты. Условия, предлагаемые банками, могут значительно различаться, и важно внимательно выбирать те, которые подходят именно для вашего случая. Особенно важно, чтобы на момент рефинансирования ставки по кредитам на рынке были ниже, чем в вашем текущем соглашении.

На моей практике я часто встречаю ситуации, когда клиенты не используют возможности рефинансирования, потому что не знают о его преимуществах. Если ваши выплаты по кредиту слишком высоки, а финансовая ситуация позволяет, стоит подать заявку в банк на пересмотр условий. Уменьшение процентной ставки может значительно снизить общую сумму ежемесячных платежей, не изменяя срок займа.

Другим способом является реструктуризация долга. В этом случае вам не нужно менять банк, а достаточно обратиться к текущему кредитору с просьбой изменить условия договора. В большинстве случаев банки согласны на пересмотр условий, если вы подтвердите, что столкнулись с временными финансовыми трудностями. Например, можно договориться о перераспределении долга, чтобы снизить нагрузку на месяц. Однако стоит помнить, что реструктуризация доступна не всем и требует доказательства финансовых трудностей, таких как снижение дохода или другие весомые причины.

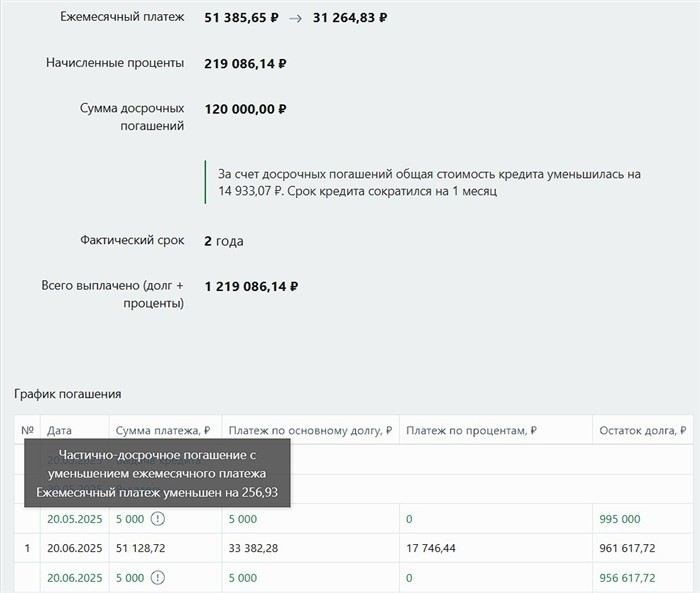

Не менее важным моментом является досрочное погашение части кредита. Если ваша финансовая ситуация позволяет, вы можете внести дополнительные платежи, чтобы уменьшить основной долг и, соответственно, ежемесячные платежи. Однако, прежде чем принять решение о досрочном погашении, важно проверить, не предусмотрены ли в вашем договоре штрафы или дополнительные комиссии за такую операцию.

Кроме того, важно следить за законодательными изменениями. Например, в 2025 году вступают в силу новые правила, касающиеся прав заемщиков в случае финансовых трудностей. Эти изменения могут дать дополнительные возможности для снижения выплат или пересмотра условий, если вы не можете выполнять обязательства по кредиту. Не упустите шанс воспользоваться этими преимуществами, своевременно подавая заявления в банки.

Как уменьшить ежемесячный платёж по кредиту без потери на сроке

Если ваша цель — снизить размер ежемесячных платежей по кредиту, но сохранить прежний срок займа, вам стоит рассмотреть несколько эффективных способов. Главные варианты, которые могут помочь, это рефинансирование и реструктуризация долга. Эти способы позволяют уменьшить сумму ежемесячного взноса, не увеличивая срок погашения.

Первым шагом всегда является рефинансирование кредита. Это процесс, при котором вы берёте новый кредит на более выгодных условиях, чтобы погасить текущий. Рефинансирование позволяет не только уменьшить ставку, но и сохранить срок погашения, тем самым уменьшая ежемесячные выплаты. Условия, предлагаемые банками, могут значительно различаться, и важно внимательно выбирать те, которые подходят именно для вашего случая. Особенно важно, чтобы на момент рефинансирования ставки по кредитам на рынке были ниже, чем в вашем текущем соглашении.

На моей практике я часто встречаю ситуации, когда клиенты не используют возможности рефинансирования, потому что не знают о его преимуществах. Если ваши выплаты по кредиту слишком высоки, а финансовая ситуация позволяет, стоит подать заявку в банк на пересмотр условий. Уменьшение процентной ставки может значительно снизить общую сумму ежемесячных платежей, не изменяя срок займа.

Другим способом является реструктуризация долга. В этом случае вам не нужно менять банк, а достаточно обратиться к текущему кредитору с просьбой изменить условия договора. В большинстве случаев банки согласны на пересмотр условий, если вы подтвердите, что столкнулись с временными финансовыми трудностями. Например, можно договориться о перераспределении долга, чтобы снизить нагрузку на месяц. Однако стоит помнить, что реструктуризация доступна не всем и требует доказательства финансовых трудностей, таких как снижение дохода или другие весомые причины.

Не менее важным моментом является досрочное погашение части кредита. Если ваша финансовая ситуация позволяет, вы можете внести дополнительные платежи, чтобы уменьшить основной долг и, соответственно, ежемесячные платежи. Однако, прежде чем принять решение о досрочном погашении, важно проверить, не предусмотрены ли в вашем договоре штрафы или дополнительные комиссии за такую операцию.

Кроме того, важно следить за законодательными изменениями. Например, в 2025 году вступают в силу новые правила, касающиеся прав заемщиков в случае финансовых трудностей. Эти изменения могут дать дополнительные возможности для снижения выплат или пересмотра условий, если вы не можете выполнять обязательства по кредиту. Не упустите шанс воспользоваться этими преимуществами, своевременно подавая заявления в банки.

Реструктуризация долга: подходы и условия для уменьшения платежей

Если ежемесячные выплаты по кредиту стали для вас обременительными, вы можете обратиться в банк с предложением о реструктуризации долга. Это законный способ изменить условия кредитования для уменьшения финансовой нагрузки. Важно понимать, что реструктуризация не всегда предполагает снижение общей суммы долга, однако она позволяет снизить размер ежемесячных платежей, изменив срок погашения или другие параметры.

Существует несколько способов реструктуризации. Наиболее распространённый из них — увеличение срока кредита. Это позволяет значительно уменьшить размер ежемесячного платежа. Однако важно помнить, что в результате увеличения срока могут возрасти общие расходы по процентам. Поэтому перед принятием решения тщательно оцените, насколько изменения в сроках улучшат вашу финансовую ситуацию.

Второй способ — рефинансирование. Он заключается в получении нового кредита на более выгодных условиях для погашения старого долга. В некоторых случаях банки предлагают возможность снижения процентной ставки, что также приведёт к снижению размера выплат. Однако для этого необходимо иметь стабильный доход и хорошую кредитную историю. Стоит учитывать, что не все банки предлагают рефинансирование по сниженным ставкам, а некоторые могут потребовать дополнительные документы.

Кроме того, важно помнить о законодательных нюансах. В 2025 году был принят ряд поправок, касающихся реструктуризации и рефинансирования кредитов. Например, в случае обращения с просьбой о реструктуризации, банк обязан рассмотреть вашу заявку в течение 30 рабочих дней. Если банк отклоняет предложение, вы имеете право подать жалобу в финансовый орган. Также на рынке появились новые продукты, которые могут помочь в снижении долговой нагрузки, включая программы для пенсионеров или людей с временными трудностями.

Кроме того, стоит задуматься о досрочном погашении кредита. В этом случае вы можете подать заявку в банк на изменение условий кредитования с целью уменьшения общей суммы долга, но помните, что досрочные выплаты могут быть связаны с комиссией. В некоторых случаях банки идут на уступки и предлагают более выгодные условия для тех, кто может выплатить кредит раньше срока.

Если вы не можете погасить задолженность в срок, но хотите избежать негативных последствий, рассмотрите возможность подачи заявления о реструктуризации с предложением новых условий. Обратите внимание, что для этого потребуется не только ваше заявление, но и подтверждение доходов, а также документальное обоснование того, что изменения в условиях кредита помогут вам стабилизировать финансовое положение.

На моей практике я часто вижу, что многие должники недооценяют возможность реструктуризации как способ снизить финансовую нагрузку. При этом важнейший момент — не только предложенные изменения условий, но и их соблюдение в дальнейшем. Поэтому, если вы решите изменить срок или сумму выплат, будьте готовы следовать новым условиям и соблюдать сроки, иначе вам могут предложить новые санкции.

Досрочное погашение кредита: влияние на размер ежемесячных платежей

Досрочное погашение кредита может существенно изменить структуру ваших выплат. Это один из способов уменьшить общую финансовую нагрузку. Многие заемщики задумываются, как это повлияет на сумму ежемесячного платежа. Ответ прост: досрочное погашение снижает срок кредита, а значит, уменьшается количество процентов, которые вам необходимо будет уплатить.

При досрочном закрытии долга банками обычно предлагаются различные варианты изменения условий: это может быть либо сокращение суммы ежемесячных платежей, либо сокращение срока кредита. Сокращение срока будет выгодным в долгосрочной перспективе, так как вы меньше заплатите по процентам. В то время как уменьшение суммы платежей будет выгодно, если ваша цель — снизить нагрузку в текущий момент.

Существует несколько законодательных особенностей, касающихся досрочного погашения. В 2025 году были внесены поправки в Гражданский кодекс РФ, касающиеся досрочного погашения, которые теперь обязательны для всех кредитных организаций. Согласно этим изменениям, банк не может начислять дополнительную плату за досрочное закрытие кредита, если это не предусмотрено договором. Важно заранее ознакомится с условиями договора, чтобы избежать возможных штрафов или дополнительных расходов.

Если вы планируете досрочно погасить кредит, и хотите узнать, как это повлияет на ваши платежи, стоит проконсультироваться с банком о возможных вариантах. Банк может предложить рефинансирование на более выгодных условиях, что позволит вам улучшить финансовую ситуацию. Однако следует учитывать, что не все банки одинаково охотно идут на рефинансирование, особенно если ваш кредит имеет высокие риски для них.

Еще один способ оптимизировать ваши выплаты — реструктуризация. Это когда вы обращаетесь в банк с просьбой изменить условия договора, например, увеличить срок кредита, что приведет к снижению ежемесячных выплат. Однако важно помнить, что такие изменения могут увеличить общий срок погашения и, соответственно, общую сумму выплат по кредиту.

На практике я часто встречаю случаи, когда заемщики не учитывают все варианты, которые могут предложить банки при досрочном погашении. Например, иногда выгоднее оставить прежний срок и уменьшить ежемесячный платеж, чем продлить срок, так как последний вариант увеличивает общие расходы на проценты. Важно четко понять, какие именно изменения вам нужны, и попросить банк рассчитать итоговые суммы в обоих случаях.

Законодательные изменения, которые могут помочь снизить платеж по кредиту

Также стоит обратить внимание на изменения, касающиеся досрочного погашения. Согласно новым нормам, банки не имеют права взимать дополнительные комиссии за досрочное закрытие долга, если это не прописано в договоре. Это позволяет заемщикам погашать кредит раньше срока, что, как правило, ведет к уменьшению общей суммы выплат по процентам. Это изменение вступило в силу с января 2025 года и имеет ключевое значение для тех, кто планирует рассчитаться с долгом досрочно.

Внесены изменения и в правила реструктуризации долгов. Ранее для того, чтобы добиться уменьшения ежемесячных платежей путем реструктуризации, заемщики сталкивались с необходимостью представлять массу дополнительных документов и документов, подтверждающих их финансовое положение. С 2025 года банки обязаны предоставить реструктуризацию в случае доказательства трудностей с выплатами, что стало гораздо проще для заемщиков, имеющих низкий доход или временные проблемы с оплатой.

На моей практике я часто встречаю случаи, когда заемщики не используют возможности, которые предоставляет законодательство для уменьшения своих долговых обязательств. Особенно это касается рефинансирования, которое не всегда используется, хотя оно может существенно улучшить финансовую ситуацию. Важно учитывать, что при рефинансировании банки могут предложить новые условия с более низкой процентной ставкой, что напрямую влияет на уменьшение суммы ежемесячного платежа.

Если же ваши финансовые проблемы вызваны временными трудностями, то вы можете подать заявление о реструктуризации кредита. Например, это может быть увеличение срока кредита, что позволит существенно снизить размер ежемесячных платежей, а также переход на более выгодные условия. Однако важно помнить, что такая реструктуризация может увеличить общий срок выплаты кредита, что в конечном итоге повысит общие расходы по процентам.

Не забывайте о том, что рынок кредитования продолжает развиваться, и законодательные изменения постоянно влияют на условия, предоставляемые банками. Постоянное отслеживание актуальных изменений и грамотное использование предложенных возможностей могут существенно помочь вам снизить нагрузку по вашим кредитам и улучшить финансовое положение.