Существует несколько причин, по которым страхователи могут решиться на расторжение полиса страхования жизни. Однако перед тем, как предпринимать шаги в этом направлении, важно разобраться в условиях, которые определяет сам контракт, а также учесть все юридические нюансы. Многие граждане сталкиваются с трудностями при попытке отказаться от страховки, не зная всех требований, сроков и возможных последствий. В этой статье мы рассмотрим, как правильно подойти к процессу расторжения договора, чтобы избежать неприятных сюрпризов.

На моей практике часто встречаются случаи, когда страхователи начинают процесс расторжения, не удостоверившись в сроках и условиях возврата средств. Важно понимать, что не всегда можно вернуть деньги, особенно если полис был заключен на длительный срок или если прошел определенный период действия договора. В большинстве случаев возврат средств возможен только в течение первых 10-30 дней с момента заключения контракта. Условиями многих компаний предусмотрен так называемый «период охлаждения», в течение которого можно отказаться от страховки без последствий. Но важно учитывать, что после окончания этого периода, вернуть средства будет сложно, а в некоторых случаях и невозможно.

Законодательство Российской Федерации предусматривает ряд норм, регулирующих расторжение договора с страховщиком. В частности, на основании Гражданского кодекса РФ и других правовых актов, расторжение возможно по требованию страхователя, но лишь при соблюдении всех требований к заявлению и подтверждающим документам. Например, если причиной расторжения является нарушение условий со стороны компании, страхователю нужно подготовить заявление, в котором будут указаны все факты нарушения.

Важно помнить, что существуют ситуации, когда отказаться от страховки невозможно, особенно если речь идет о полисах, заключенных в рамках долгосрочного обязательства. Например, в случае с полисами пенсионного страхования или с условиями, где прописан обязательный срок действия до конца контракта. Такие полисы могут иметь юридические ограничения, которые исключают возможность расторжения по инициативе страхователя.

Если вы хотите вернуть средства, нужно внимательно изучить условия договора. Чаще всего, страхователь обязан предоставить страховщику заявление на расторжение, указав реквизиты полиса и данные о причинах расторжения. После подачи заявления, страховщик обязан рассмотреть его в срок, который также прописан в договоре. В некоторых случаях, расторжение может быть связано с дополнительными требованиями, такими как медицинские справки или доказательства форс-мажорных обстоятельств.

Как проверить условия полиса перед расторжением?

Перед тем как обратиться с просьбой о расторжении полиса, важно внимательно изучить его условия. Каждый страховой контракт имеет свои особенности, которые могут влиять на возможность возврата средств и сроки расторжения. Например, многие компании предоставляют «период охлаждения», в течение которого можно вернуть деньги за страховку. Этот период, как правило, составляет от 10 до 30 дней с момента заключения соглашения. Важно помнить, что после его окончания вернуть средства в полном объеме будет невозможно.

Первое, на что стоит обратить внимание, — это срок действия контракта и условия его расторжения. Стандартные полисы обычно включают положения о сроках подачи заявления, а также требования к документам, которые нужно предоставить. Эти моменты могут различаться в зависимости от типа полиса и компании. Например, если речь идет о страховании здоровья, возможно потребуется медицинская справка, подтверждающая наличие противопоказаний для продолжения страховки.

На моей практике часто бывает, что страхователи не знают о возможности расторжения договора в судебном порядке. В некоторых случаях, если компания отказывается вернуть деньги, или если условия расторжения договора были нарушены, можно обратиться в суд. Например, статья 16 Законодательства о защите прав потребителей дает право потребителю требовать расторжения договора в случае нарушения условий со стороны страховщика.

Проверка условий для расторжения договора

Важным шагом является проверка наличия «периода охлаждения». Этот период позволяет расторгнуть полис без финансовых потерь. Однако, если прошло больше времени, важно изучить, что именно прописано в условиях. В некоторых случаях компания может предложить частичный возврат средств, если расторжение происходит в период действия договора, но после окончания льготного срока.

Особенности возврата средств

При расторжении контракта важно помнить, что средства могут быть возвращены только при соблюдении всех требований компании, включая подачи письменного заявления с указанием причин расторжения. Рекомендуется подать такое заявление заранее, чтобы избежать возможных задержек и неясностей. Если вам отказывают в возврате средств, стоит проконсультироваться с юристом, который поможет определить правомерность отказа и возможные действия в суде.

Что нужно знать о сроках для расторжения полиса?

Сроки, в течение которых можно расторгнуть страховку, зависят от условий, прописанных в самом полисе, а также от типа страховки. В большинстве случаев после заключения контракта существует так называемый «период охлаждения», который дает возможность без потерь отказаться от полиса. Этот период чаще всего составляет 10-30 дней, в зависимости от компании и типа страхования. Важно помнить, что в этот срок можно вернуть средства полностью, если договор не вступил в силу или не был использован. После окончания периода охлаждения, вернуть деньги будет уже невозможно или только частично.

Кроме того, важно учитывать сроки для подачи заявления на расторжение. В некоторых случаях страховщик может установить дополнительные условия для расторжения, например, обязательный срок уведомления. На практике это может означать, что для расторжения потребуется подать заявление за несколько дней до предполагаемой даты расторжения, чтобы у страховщика было достаточно времени для рассмотрения просьбы и проведения необходимых процедур.

На моей практике часто бывает, что клиенты не учитывают этот аспект и подают заявление о расторжении слишком поздно. Результатом является отказ от возврата средств. Это также может касаться и других ситуаций, когда расторжение происходит из-за несоответствия условий полиса требованиям клиента. В таких случаях важно четко следовать указанным срокам для подачи заявления и соблюдения всех условий, чтобы избежать отказа.

Сроки расторжения могут зависеть и от других факторов, например, от вида страховки. В случае с долгосрочными полисами, например, пенсионными или связанными с инвестициями, расторжение может быть связано с штрафами или ограничениями. В таких случаях возвращение средств возможно только после полного срока действия контракта. Поэтому, прежде чем принимать решение о расторжении, важно изучить весь контракт и проконсультироваться с юристом для понимания всех возможных последствий.

Не забывайте, что согласно законодательству, если страховщик нарушает условия контракта, у вас есть право на расторжение договора в одностороннем порядке. В этом случае, вернуть средства можно даже после окончания «периода охлаждения». Однако для этого потребуется собрать необходимые доказательства нарушения со стороны страховщика и правильно оформить заявление.

Какие документы требуются для расторжения полиса?

Также потребуется заявление на расторжение. Это письменное обращение, в котором страхователь выражает намерение прекратить действия полиса. В заявлении следует указать причину расторжения, а также все необходимые реквизиты полиса: номер, дату заключения, данные страхователя. На практике многие страховые компании требуют, чтобы заявление было подано через специальную форму на сайте или через личный кабинет клиента.

В случае если расторжение связано с нарушением условий со стороны компании (например, отказ в выплатах или изменение условий без согласования), рекомендуется собрать доказательства таких нарушений. Это могут быть переписки с представителями компании, копии сообщений, уведомлений о внесении изменений в договор, а также выписки о неправомерных действиях со стороны страховщика.

В некоторых случаях может понадобиться справка о состоянии здоровья, если договор связан с медицинским обслуживанием или страхованием жизни. Например, если расторжение полиса связано с невозможностью продолжать его действие по состоянию здоровья, такую справку можно запросить у лечащего врача или в медицинском учреждении.

Если страховка была заключена в течение «периода охлаждения», то для возврата средств достаточно только заявления на расторжение и полиса. Однако если прошел этот период, компания может запросить дополнительные документы, такие как письменные доказательства форс-мажорных обстоятельств или причины расторжения.

Кроме того, в некоторых случаях страховая компания может потребовать документ, подтверждающий факт обращения к ним с просьбой о расторжении. Например, это может быть копия письма с уведомлением о расторжении договора, а также запрос на возврат средств.

Важно отметить, что для успешного расторжения полиса необходимо соблюдать все сроки и требования, установленные договором и законодательством. Например, если страховка заключена на долгий срок, компания может предложить другие варианты расторжения, такие как частичное возмещение средств или возврат средств по определенной схеме. В таких случаях рекомендуется проконсультироваться с юристом, чтобы избежать ошибок в оформлении документов.

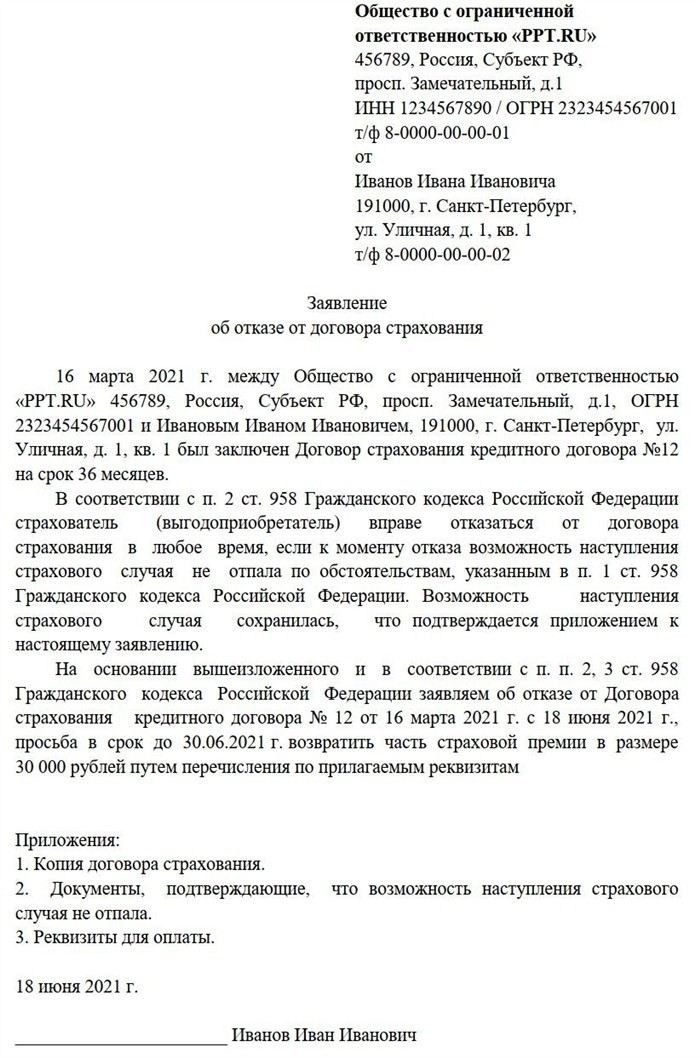

Как составить заявление на расторжение полиса?

Заявление должно включать в себя следующие обязательные данные:

- Полные данные страхователя: Ф.И.О., контактная информация, адрес регистрации.

- Реквизиты полиса: Номер, дата заключения, страховая компания.

- Причина расторжения: Например, если расторжение связано с нарушением условий компании или невозможностью продолжать участие в программе.

- Дата подачи заявления: Это необходимо для соблюдения сроков, указанных в полисе или законодательстве.

- Подпись страхователя: Для подтверждения подлинности заявления.

Если расторжение происходит в рамках так называемого «периода охлаждения» (обычно 10-30 дней с момента заключения), то достаточно указать это в заявлении и потребовать возврат средств. В случае, если прошло больше времени, то заявление также можно подать, но важно понимать, что возврат будет частичным или невозможным.

На практике, когда компания нарушает условия контракта, например, изменяет премию или другие параметры без согласования с клиентом, заявление должно включать требование о возврате средств и указание на нарушение. Если страхователь не может собрать все документы для подтверждения нарушения, рекомендуется проконсультироваться с юристом для правильного оформления заявления.

Кроме этого, заявление на расторжение полиса может потребовать приложений, таких как:

- Копия полиса.

- Документы, подтверждающие факт нарушения условий компании (например, переписка).

- Справка о состоянии здоровья, если расторжение связано с невозможностью продолжать участие в программе.

Все эти документы будут служить основанием для того, чтобы страховщик рассмотрел заявление и начал процедуру расторжения. Важно помнить, что если компания отказывает в расторжении без объективных причин, то возможно обращение в суд. В таком случае, с заявлением можно обратиться в судебный орган для признания действий компании незаконными, с требованием вернуть средства и компенсацию ущерба.

Не забывайте, что в каждом конкретном случае могут быть свои нюансы. Например, сроки подачи заявления или дополнительные документы могут варьироваться в зависимости от условий компании или типа страховки. Именно поэтому важно внимательно изучить условия, прописанные в полисе, а при необходимости проконсультироваться с юристом для минимизации рисков и упрощения процесса расторжения.

Когда возможно расторжение контракта без штрафных санкций?

Второй случай, когда возможно расторжение без финансовых последствий — это изменение условий полиса, которые не были согласованы с вами. Страховая компания имеет право изменить условия, такие как премия или виды покрытия, но только в случае, если это было предусмотрено самим договором. Если же компания решила изменить условия без согласования с вами, это является основанием для расторжения контракта без штрафов. Важно зафиксировать такие изменения и своевременно подать заявление.

Также, если страховая компания нарушает свои обязательства по договору, например, не выплачивает средства в случае наступления страхового случая или задерживает выплату, это также может стать основанием для расторжения без наказания. В таком случае необходимо собрать доказательства нарушения со стороны компании и обратиться с требованием о расторжении.

В случае заболевания страхователя, которое препятствует дальнейшему участию в программе, также возможно расторжение контракта без штрафных санкций. Для этого потребуется справка о состоянии здоровья, подтверждающая невозможность продолжать действие страховки.

При расторжении соглашения в «период охлаждения» достаточно подать заявление на расторжение и вернуть полис. Если же прошло больше времени, но страховая компания нарушила свои обязательства или произошли другие весомые изменения, необходимо оформить заявление в соответствующие органы с обоснованием расторжения контракта.

Не забывайте, что все сроки и требования к расторжению регламентированы в законе и должны быть указаны в вашем страховом контракте. В случае отказа компании выполнить расторжение без штрафных санкций, можно обратиться в суд для защиты своих прав. По законодательству РФ, при нарушении условий со стороны страховщика вы имеете право на расторжение без дополнительных финансовых потерь.

Как бороться с отказом страховщика при расторжении контракта?

Если страховая компания отказала в расторжении контракта, это не означает, что вы должны смириться с ее решением. В первую очередь важно понимать, что отказ может быть незаконным, особенно если им нарушаются ваши права, закрепленные законом или в самом полисе. Для защиты своих интересов существует несколько шагов, которые помогут вам добиться справедливости.

Прежде всего, необходимо разобраться в условиях, при которых компания может отказаться от расторжения. Согласно законодательству, страховщик обязан рассматривать ваше заявление в определенные сроки и в рамках «периода охлаждения», который предоставляется для расторжения договора без штрафных санкций. В случае отказа важно проанализировать, не нарушены ли условия полиса или законодательства. Если отказывают неправомерно, можно подать жалобу или инициировать судебное разбирательство.

На практике часто возникают ситуации, когда компания отказывает без весомых причин, например, из-за изменения условий полиса или несоответствия заявленных данных. В таких случаях необходимо собрать все документы, подтверждающие ваше право на расторжение. Включите в пакет документов:

- Копию полиса

- Ваше заявление с указанием причины расторжения

- Документы, подтверждающие нарушение условий компанией (если они имеются)

- Переписку с представителями компании, если таковая велась

Если отказ страховщика не имеет законных оснований, вы можете обратиться с жалобой в надзорные органы, такие как Роспотребнадзор, или подать исковое заявление в суд. Важно помнить, что в соответствии с законодательством, если компания нарушает условия договора или законы, вы имеете право на расторжение контракта с возвратом уплаченных средств.

Кроме того, на практике, если компания изменяет условия полиса без согласия клиента, это также является основанием для расторжения без штрафных санкций. В таком случае страховщик обязан вернуть средства, даже если они были частично использованы.

Если страховая компания отказывает в расторжении, не соблюдая нормы законодательства, это можно оспорить в судебном порядке. Рассматривая иск, суд будет учитывать, были ли нарушены ваши права, установленные в договоре или законом, и примет решение в вашу пользу. Важно помнить, что законодательство и нормы, регулирующие страхование, защищают ваши права, и если вы столкнулись с необоснованным отказом, не бойтесь обращаться за помощью.

В случае затруднений с подачей заявления или сбора необходимых документов, стоит обратиться за консультацией к юристу, который поможет правильно оформить документы и ускорит процесс расторжения договора.

Какие последствия могут возникнуть при расторжении контракта на страхование жизни?

При расторжении контракта на страхование жизни могут возникнуть различные последствия, как для страхователя, так и для страховой компании. Важно понимать, что не всегда расторжение договора происходит без последствий для сторон, особенно если оно связано с нарушением условий контракта или законов.

Последствия для страхователя

1. Возврат средств: В большинстве случаев, если расторжение происходит в пределах установленного «периода охлаждения», страховщик обязан вернуть уплаченные средства. Однако, в зависимости от условий полиса, этот возврат может быть частичным. Например, если страховая премия была выплачена за год вперед, то в случае расторжения в середине периода, сумма возврата будет зависеть от оставшегося времени действия полиса.

2. Штрафные санкции: В некоторых случаях, если расторжение происходит по инициативе страхователя, компания может удержать часть средств, включая административные сборы или штрафы, предусмотренные условиями полиса. Такие санкции должны быть четко указаны в договоре.

3. Потеря страхового покрытия: Если расторжение полиса происходит до наступления страхового случая, все права на возмещение будут утрачены. Это означает, что в случае наступления несчастного случая или болезни, страховка не будет действовать.

Последствия для страховой компании

1. Возврат части премии: Если расторжение договора происходит по вине компании, например, если условия полиса были изменены без согласования с клиентом, страховщик обязан вернуть все или часть средств, уплаченных за страховку. При этом компания может быть обязана выплатить компенсацию за неудобства или убытки.

2. Юридические последствия: В случае неправомерного отказа от расторжения или несоблюдения норм законодательства, страховая компания может столкнуться с судебными разбирательствами. Страхователю будет предоставлено право подать иск в суд, и если суд установит нарушения, компания будет обязана компенсировать ущерб и вернуть средства.

3. Репутационные риски: Необходимость возвращать средства или компенсации также может негативно повлиять на репутацию компании. Принудительные судебные разбирательства могут снизить доверие клиентов к страховщику.

Как минимизировать последствия расторжения?

Чтобы минимизировать негативные последствия расторжения контракта, важно тщательно изучить условия полиса и заранее оценить возможные риски. В случае сомнений рекомендуется проконсультироваться с юристом, который поможет вам разобраться в условиях и порядке расторжения. Также важно обращать внимание на сроки для подачи заявлений, так как они могут существенно повлиять на возврат средств.

Расторжение полиса — это не всегда простой процесс. Сложность заключается в том, что страховые компании часто устанавливают различные ограничения на возврат средств, а также могут применить штрафные санкции. Чтобы избежать неприятных последствий, важно заранее ознакомиться с условиями и соблюдать все установленные сроки и требования.