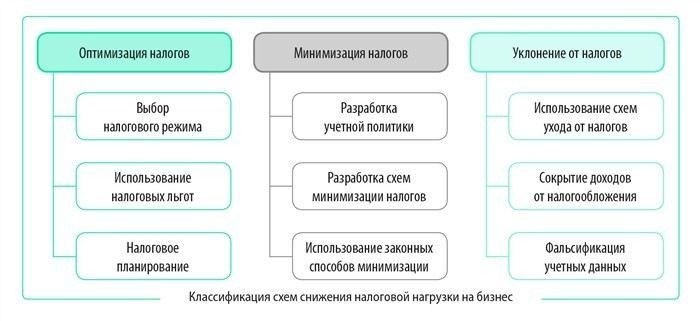

Рекомендация первая: уже в январь текущего года пересмотрите модель ведении дела и порядок расчёта обязательств, иначе в август активность контролёров возрастает. На моей практике я часто вижу, что ип используют усн? или псн? формально, не учитывая недостатками выбранной формы. Государство в россии давно анализирует доходы, расходы и налоговую нагрузку по каждому участнику рынка, а налоговики сопоставляют цифры напрямую с отраслевыми ориентирами.

Многие компаний делают перевод денег на физлица через договоры, считая такое решение вариантом оптимизации. Здесь легко получить обвинений в уклонение, если стороны признаются взаимозависимыми лицами. Статья 54.1 НК РФ прямо запрещает искажение налоговом учёте, а при числе операций и сумме без деловой цели придётся доказывать законно сформированную прибыль?. Нельзя дробить деятельность, если руководителем и учредителя-банкрота связывает контроль имущества или оборудования.

Для уменьшить нагрузку допустима минимизация затрат, но только через реальную стоимость активов и подтверждённые расходы. Например, ндс? принимается к вычету при наличии первичных документов, а дифференциации ставок с льготной ставкой применяются строго по перечням ФНС. В 2025 года появились разъяснения Минфина о форме договоры аренды оборудования: расходы признаются, если имущество используется в деятельности, а не числится номинально.

Частые ошибки — работа с взаимозависимыми лицами без рыночного расчёта цены и попытка уменьшить суммы налогов за счёт фиктивных схем. Делать так нельзя: ГК РФ (ст. 10) трактует злоупотребление правом широко. Лучше заранее разобраться, что такое налоговую безопасность, и поддержал ли выбранный подход судебная практика. В итоге можно снизить вероятность доначислений, выстроив прозрачную модель и контролируя нагрузку по каждому направлению.

Какие операции чаще всего становятся триггерами фискального контроля

Фокус внимания инспекции смещается к операциям с резким разрывом между доходы и расходы: рекомендация простая — регулярно проверять логику расчёта показателей и сопоставлять их с отраслевыми параметры. На моей практике я часто вижу, что несоразмерные нагрузки при стабильной прибыль? вызывают вопросы уже в январь, сразу после закрытия года.

-

Манипуляции с вычет и расходами. Заявленный вычет при покупке имущества либо услуг у взаимозависимыми компаниями часто трактуется инспекторами как уклонение. Речь идёт о ситуациях, где стоимость не подтверждена рынком. Статья 54.1 НК РФ прямо запрещает уменьшить налоги без реального экономического смысла. Есть модель защиты — доказывать деловую цель, фиксировать расчёта цены и фактическое использование затрат.

-

Дробление деятельности через перевод оборотов. Перевод выручки между организациями и физлица с льготной ставкой, включая есхн, используют много лет. В 2023 и 2025 инспекторы усилили дифференциации по регионам россии: одинаковые виды операций оцениваются строже, если места ведения совпадают. Такое дробление приводит к обвинений при совпадении персонала, складов и договоров.

-

Зарплат? ниже рынка. Выплаты персоналу существенно ниже средних значений по отрасли — ещё один триггер. Инспекторы сопоставляют данные Росстата и отчёты. В итоге налогоплательщик получает требования пояснить источники доходов работников. Ссылки на гражданско-правовые договоров принимаются лишь при конструктивными условиях труда, иначе речь идёт о скрытой оплате.

-

Продажа активов аффилированным лицам. Продажа имущества юрлиц учредителя-банкрота либо взаимозависимыми структурами по заниженной цене почти гарантирует вопросы. ГК РФ и практика Верховного суда допускают оспаривание сделок при ущербе кредиторам. Поддержал такую позицию и ФНС в письмах 2024 года.

-

Нетипичная оптимизация налоговую базу. Слово «оптимизация» часто используют без анализа недостатками выбранной схемы. Нельзя ссылаться лишь на снижение размера уплаты. Нужны доказательства реальной деятельности: персонал, имущество, расходы, договоры аренды. Кроме того, перевод прибыли через агентские схемы без функции агента признаётся уклонения.

Документооборот с фокусом на доказательства добросовестности

Используйте единую модель хранения: договор, спецификация, акт, платёж, переписка. Дифференциации затрат уделяйте внимание отдельно — инспекция проверяет, влияют ли расходы на налогооблагаемую базу законно. Продажа имущества и оборудования, займы от юрлиц и физлица, аренда собственности требуют разного набора подтверждений. ГК РФ, ст. 421 и 807, поддержал свободу договора, однако при отсутствии деловой цели операции признают уклонение.

Практика оформления операций без спорных мест

Разграничьте виды операций, где оптимизация допустима, и зоны, где дробить нельзя. Льготной режим при наличии нескольких компаний допускается, если есть самостоятельные ресурсы, персонал и рынки сбыта. Август и январь — пиковые месяцы запросов, поэтому готовьте папки заранее. Технологическими средствами — электронный архив, контроль версий, журнал изменений — инспекция пользуется сама, и ожидает аналогичного уровня при ведении дел.

| Операция | Документы | Недостатками считают |

| Займа от собственника | Договор, график, платёжные поручения | Отсутствие возврата, несоразмерные проценты |

| Продажа оборудования | Договор, акт, инвентарная карточка | Нереальная стоимость, отсутствие передачи |

| Оплата услуг | ТЗ, отчёт, переписка | Формальный акт без результата |

Контроль и обновление правил

Утвердите внутреннюю форму проверки: ежеквартальный аудит документов, сопоставление сумм и параметров договоров, контроль зарплат? и выплат. В 2025 года в России обновлены требования к электронным подписям и архивированию — при несоблюдении бумаги теряют доказательную силу. ЗоЗПП и разъяснения ФНС указывают на конструктивными подходы: реальность, экономический смысл, рыночная стоимость.

Законные способы уплачивать налог без споров существуют, однако оптимизация превращается в проблему, если отсутствует логика бизнеса. Налогоплательщик выигрывает, когда документы отвечают на вопросы инспектора ещё до запроса. Мы поможем настроить оборот бумаг, чтобы варианты снижения нагрузки не выглядели схемами, а суммы — результатом обычной деятельности компаний.

Какие ошибки в отчетности по НДФЛ и страховым взносам приводят к штрафам

Проверьте сопоставимость сумм удержаний и выплат в 6-НДФЛ и РСВ уже сейчас: расхождения между доходы физлица и перечисленные налоги почти всегда вызывают требования. На моей практике я часто вижу, что компании используют разные источники данных для расчёта зарплат? и взносов, в итоге цифры «не сходятся», а государство трактует это как уклонение либо минимизация налогов.

Первая типовая ошибка — неверное определение налоговой базы. В налогооблагаемую сумму нередко не включают доходы в виде займы сотрудникам с прощением долга, оплату имущества либо покупка оборудования, переданного физлица для личного пользования. НК РФ (ст. 210, 212) прямо относит такие выгоды к доходам, влияющие на размер НДФЛ. Попытки маскировать выплаты видом инвестиционной поддержки создают риск обвинений и споров.

Вторая ошибка — неправильное применение ставок и льготной режим. ИП на усн? либо псн? считают, что система налогообложения освобождает от точного расчёта взносов за штата. Это неверно: страховые взносы считают по главе 34 НК РФ вне зависимости от усн? или псн?, а дифференциации ставок действуют ограниченно и зависят от видов деятельности и года. Неверная ставка влечёт доначисление и пени.

Топ-5 нарушений, которые чаще всего фиксирует налоговая

1) Несвоевременная сдача 6-НДФЛ и РСВ, включая ошибки периода. С 2025 года ужесточён контроль сроков при едином платеже.

2) Неполное отражение доходы при выплатах наличными деньги либо переводами между аффилированных компаний.

3) Исключение премий и компенсаций из базы без законные основания. Ст. 422 НК РФ содержит закрытый перечень исключений.

4) Ошибки расчёта по иностранным физлица и дистанционным сотрудникам, работающим вне места регистрации.

5) Несоответствие данных ЕФС-1 и РСВ, влияющие на страховой стаж и суммы взносов.

Третья ошибка — путаница расходов компании и личных трат собственника. Деньги, выданные без подтверждения затрат, переквалифицируют в доходы физлица. Ст. 226 НК РФ обязывает удерживать НДФЛ при любой форме выплаты. Ссылки на собственность бизнеса либо имущество руководителя не работают без документов.

Четвёртая ошибка — агрессивные способы оптимизации. Дробление штата, фиктивные договоры ГПХ, замена зарплаты? на «возврат займа» формируют признаки уклонения. Судебная практика 2023-2025 годов поддержал позицию ФНС при наличии совокупности факторов: регулярность выплат, отсутствие деловой цели, одинаковые суммы.

Что делать для корректного расчёта

Как легально сократить налоговую нагрузку на фонд оплаты труда

Основные способы минимизации налогов на фонд оплаты труда включают:

1. Использование УСН: Этот режим позволяет компаниям уплачивать налог на прибыль по ставке 6% или 15% (в зависимости от выбранной схемы). УСН выгоден для юридических лиц с ограниченным числом сотрудников, что позволяет сократить налоги, в том числе на зарплаты, при условии выполнения требований налоговых органов. Например, налоговики не будут предъявлять претензии, если расчет будет сделан корректно.

2. Оптимизация расходов: Включение в расчет зарплаты дополнительных видов расходов, таких как компенсации за использование имущества, расходы на обучение или командировки, может снизить общий размер налогооблагаемой базы. Эти расходы уменьшают налог на прибыль и другие обязательные платежи в бюджет.

3. Использование дифференциации зарплат: Налогообложение зарплат сотрудников может зависеть от их должности, а также от дополнительных компенсаций и премий. Важно следить за тем, чтобы начисления не выходили за пределы установленной нормы, иначе это может вызвать претензии со стороны налоговых органов.

4. Перевод имущества в аренду: В случае использования имущества в бизнесе, можно перевести его на физическое лицо, что может снизить налоги на имущество и избежать ненужных расходов. Этот процесс требует детального расчета, чтобы избежать недостатков при доказательстве правомерности таких сделок в суде.

5. Учет социальных выплат: Налоги на социальные выплаты — это расходы, которые могут быть оптимизированы. Например, можно использовать льготы по уплате страховых взносов, предусмотренные для определенных категорий работников. Это позволяет снизить размер обязательных отчислений и сократить налоги на труд.

Необходимо помнить, что оптимизация налогов должна быть конструктивной и законной. Все действия, связанные с уменьшением налога, должны быть подтверждены документально, и на них не должны быть наложены санкции. В противном случае, налоговые органы могут наложить штрафы, а также доначислить налоги, если будет доказано уклонение от уплаты налогов.

Одним из инструментов для законного сокращения налоговой нагрузки является грамотная оптимизация налоговых схем. Важно помнить, что налогоплательщик обязан доказать правомерность своих действий в случае проверки, и лучше заранее разобраться в вопросах, связанных с налогами, чтобы избежать негативных последствий для бизнеса.

Когда выгодно применять льготные тарифы страховых взносов

Льготные тарифы страховых взносов могут стать хорошей возможностью для компаний оптимизировать свои затраты. При этом важно учитывать несколько ключевых факторов, которые определяют, когда их использование будет наиболее выгодным.

Для начала, льготные тарифы страховых взносов выгодны для организаций, работающих по упрощённой системе налогообложения (УСН), а также тех, кто применяет патентную систему налогообложения (ПСН). Такие компании обычно сталкиваются с меньшими затратами на уплату взносов, поскольку для них установлены пониженные ставки на обязательные платежи в фонды пенсионного, медицинского и социального страхования. Однако нужно учитывать, что для этого необходимо соответствовать определённым критериям, которые могут изменяться в зависимости от региона.

На моей практике я часто встречаю ситуацию, когда предприятия, являющиеся налогоплательщиками по УСН, начинают применять льготные тарифы для минимизации расходов, но сталкиваются с недооценкой рисков. Например, могут возникнуть споры с налоговой службой, если компания решит воспользоваться льготой, не убедившись в полном соответствии с требованиями законодательства. В таких случаях налоговая может потребовать дополнительное доказательство, что компания соответствует всем условиям льготного тарифа.

Кроме того, компаниям, которые взаимодействуют с взаимозависимыми лицами, стоит особенно внимательно следить за расчетом страховых взносов. Взаимозависимость, например, при сделках с поставщиками или партнерами, может повлиять на налогооблагаемую базу, что в свою очередь отразится на правомерности применения льготного тарифа. В 2025 году изменения в налоговом законодательстве России сделали эти вопросы более актуальными. Важно помнить, что на момент применения льготных тарифов все доходы компании должны быть документально подтверждены и соответствовать требованиям налогового кодекса.

Как избежать ошибок при применении льготных тарифов

Для того чтобы не столкнуться с последствиями неправильного применения льгот, следует тщательно проанализировать свой вид деятельности и провести оптимизацию всех налоговых схем. Прежде чем перейти на льготные тарифы, убедитесь, что ваша компания действительно подходит под их условия. Например, в случае использования упрощённой системы налогообложения, важно проверить, не превысите ли вы установленные пределы по доходам или численности сотрудников.

Если ваша компания является участником системы ЕСХН (единая сельхозналоговая система), то здесь также есть определённые нюансы, которые следует учитывать при выборе тарифов. Важно помнить, что льготы могут быть недоступны для тех, кто занимается деятельностью, не связанной с производством или продажей сельскохозяйственной продукции, или для предприятий, которые осуществляют сделки с недвижимостью.

Мой совет: прежде чем делать переход на льготные тарифы, проконсультируйтесь с налоговыми специалистами, чтобы оценить все возможные риски. В результате правильного выбора вы сможете значительно уменьшить расходы на уплату страховых взносов, при этом оставаясь в рамках закона. Это не только снизит затраты, но и позволит сосредоточиться на развитии компании, без страха перед возможными санкциями и проверками.

Использование гражданско-правовых договоров без риска переквалификации

Прежде всего, договоры между сторонами должны носить конструктивный характер, то есть предусматривать реальную, а не формальную деятельность. Например, договор на оказание услуг или поставку товаров должен содержать ясные условия о сроках выполнения работ, стоимости и ответственности сторон. При этом нельзя забывать, что взаимодействие между компаниями и физическими лицами должно быть подтверждено документально, иначе может возникнуть ситуация, когда расходы на оплату услуг или поставки товаров окажутся необоснованными. В 2023 году законодатели внесли изменения в Налоговый кодекс, добавив более жесткие требования к документообороту, который теперь должен легко доказываться перед налоговыми органами.

Важно, чтобы договорные отношения не носили характер субординации, то есть чтобы одна из сторон не воспринималась как подчиненная другой. Если компания или индивидуальный предприниматель заключает соглашение с зависимым лицом, то есть с учредителем или его родственниками, это также может привести к переквалификации. Влияние таких факторов, как зависимость сторон, можно минимизировать, если в договоре будут четко прописаны параметры взаимодействия и подтверждено выполнение обязательств. Например, в случае с договорами аренды или поставки следует доказать реальность сделки, на основе которой происходит расчет.

Нельзя забывать и о вопросах оптимизации налогов. Например, в случае, если в договоре фигурируют расходы на поставку товаров или оказание услуг, важно точно указать, что эти расходы обоснованы и соответствуют рыночной стоимости. Суммы, которые сильно отличаются от рыночных, могут вызвать вопросы у налоговых органов. Одним из часто используемых способов минимизации налоговой нагрузки является заключение гражданско-правовых договоров с взаимозависимыми лицами. Однако такая практика требует особого внимания, так как налоговая может усмотреть в этом уклонение от уплаты налогов и применить высокие штрафы.

В 2025 году также следует учитывать, что любые попытки дробить бизнес для уменьшения налоговой нагрузки могут быть квалифицированы как уклонение от уплаты налогов. Налоговый кодекс предоставляет четкие параметры, по которым можно определить, насколько законно разделение бизнеса между несколькими компаниями. При этом важно понимать, что налоговая может оценивать такие сделки как сделанные с целью уклонения от уплаты налогов, если они не могут быть обоснованы с точки зрения экономической целесообразности.

Для того чтобы не попасть под внимание налоговых органов, всегда важно обращать внимание на детализацию договоров, обоснованность расходов и реальность исполнения обязательств. Например, расходы на аренду или заработную плату должны быть доказуемыми и соответствовать рыночной стоимости, иначе они могут быть признаны необоснованными. Важно не просто минимизировать налоги, а делать это с учетом всех законодательных требований, чтобы избежать возможных обвинений в налоговых нарушениях.

Какие выплаты сотрудникам можно оформить без начисления взносов

Для снижения налоговой нагрузки на предприятие есть несколько законных способов оптимизации выплат сотрудникам, при которых не требуется уплачивать страховые взносы. Важно помнить, что выбор таких механизмов должен учитывать не только экономию, но и соответствие действующим нормативным актам. В 2023 году стало доступно несколько вариантов, которые могут быть полезны в контексте оптимизации для организаций, включая юридических лиц и ИП.

Первый способ — это выплата заработной платы в форме компенсаций за служебные расходы. Сюда можно отнести компенсации за использование личного имущества в служебных целях (например, автомобилей или мобильных телефонов), расходы на проезд или командировочные расходы. Эти суммы не облагаются взносами, если они документально подтверждены и соответствуют нормам законодательства. Однако необходимо помнить, что такие компенсации должны быть прописаны в трудовом договоре или отдельном соглашении.

Другим вариантом является использование льготных систем налогообложения, таких как ЕСХН или ПСН. Применяя эти системы, компании могут существенно снизить налоговую нагрузку и избежать уплаты взносов на сумму, которая превышает установленный лимит. Например, при упрощенной системе налогообложения с объектом «доходы» для ИП не нужно уплачивать взносы на доходы до 300 тысяч рублей в год, если не используются дополнительные бонусы и выплаты. Важно, чтобы компания тщательно следила за расходами, которые могут быть отнесены к этим льготам.

Кроме того, можно рассмотреть возможность выплат сотрудникам без начисления взносов по договорам гражданско-правового характера (ГПХ). В отличие от трудового договора, ГПХ не обязывает работодателя уплачивать страховые взносы на выплаты, полученные по таким контрактам, при условии, что работа не носит постоянный характер и не связано с фактическим исполнением трудовых обязанностей. На практике я часто встречаю такие соглашения между компаниями и фрилансерами, но здесь стоит учитывать, что налоговая инспекция может внимательно отслеживать такие схемы, если фактически работающие отношения совпадают с трудовыми.

Особое внимание стоит уделить выплатам на условиях акционерного вознаграждения или бонусов по итогам работы компании. Это не только способствует мотивации персонала, но и позволяет снизить налоговую нагрузку, если такие бонусы не входят в базу для начисления взносов, так как они могут быть оформлены в виде дивидендов или премий по итогам продаж. Однако важно помнить, что такие премии должны быть предусмотрены внутренними документами компании, а выплаты — связаны с результатами деятельности организации, что подтверждается соответствующими договорами и отчетами.

Для организаций, использующих систему налога на прибыль, стоит обратить внимание на возможность учета таких выплат как затраты. Вопросы, связанные с уменьшением налогооблагаемой базы на сумму таких выплат, зависят от корректности их оформления в расчете на затраты. Например, при соблюдении условий, предусмотренных налоговым законодательством, можно уменьшить налогооблагаемую прибыль за счет выплаты компенсаций за использование имущества или другие расходы, связанные с выполнением обязанностей сотрудниками.

Как подготовиться к налоговой проверке и минимизировать финансовые потери

Для того чтобы минимизировать последствия проверки и сократить возможные финансовые потери, важно заранее провести комплексную подготовку, опираясь на законные методы и правильную организацию всех финансовых операций. На практике компании нередко сталкиваются с проблемами при уклонении от обязательств, поэтому соблюдение всех формальностей с самого начала помогает избежать лишних затрат.

Одним из эффективных вариантов является правильное оформление договоров. Следует тщательно проверять все контракты, особенно те, которые касаются поставок, аренды и услуг. Важно помнить, что недостатки в этих документах могут привести к обвинениям в уклонении от уплаты налогов. Например, если в договоре поставки не указана ставка НДС или она неверно применена, налоговики могут потребовать уплату недоимки по НДС за предыдущие периоды, что приведет к штрафам.

Параметры, которые влияют на решение налоговых органов

При проверке налоговики обычно обращают внимание на следующие аспекты: корректность расчетов по НДС, документальное подтверждение расходов, а также соотношение доходов и расходов компании. Например, если расходы компании значительно превышают доходы, необходимо убедиться, что все они документально обоснованы, а договоры с поставщиками содержат все необходимые реквизиты. Важно правильно оформлять документы по каждой сделке, а также убедиться, что нет признаков схемы дробления бизнеса или налоговой оптимизации, которая может быть признана незаконной.

Если говорить о юридическом сопровождении, в первую очередь следует обратить внимание на типовой договор с поставщиками, а также проверить все финансовые операции, которые имеют отношение к снижению налоговой нагрузки. Нельзя забывать и о законодательных изменениях. Например, в 2023 году произошли изменения в подходах к минимизации налоговых выплат, что особенно важно учитывать при заключении договоров, которые могут стать предметом споров с налоговыми органами.

Как правильно оптимизировать налоги

Для оптимизации налогов можно использовать законные методы, такие как определенные виды налоговых схем или инвестиционные соглашения, которые помогут уменьшить налоговую нагрузку. Также важно следить за тем, чтобы все уплаченные налоги, включая НДС, были своевременно переведены в бюджет. В 2024 году в связи с изменениями в законодательстве возможно появление новых налоговых режимов, которые предоставят дополнительные возможности для правильного распределения налоговых обязательств между подразделениями компании или филиалами.

Применение системы дифференциации налоговых ставок или использование ингалоговых вариантов — это вполне законные способы для снижения нагрузки. Важно помнить, что все такие операции должны быть документально подтверждены и не противоречить правилам, прописанным в Налоговом кодексе РФ.

Чтобы избежать неприятных последствий, важно постоянно следить за актуальностью всех договоров и своевременно их обновлять. Также стоит проконсультироваться с опытными специалистами, которые могут помочь разобраться в сложных моментах оптимизации и минимизации налоговой нагрузки. Важно, чтобы при подготовке к проверке все документы были оформлены в соответствии с требованиями законодательства, иначе можно попасть под дополнительные санкции.

На моей практике я часто вижу, что компании, которые заранее позаботились о корректности своих договоров и налоговых деклараций, реже становятся объектом внимания налоговиков. Это означает, что минимизация финансовых потерь возможна при хорошем контроле за всеми процессами с самого начала. Простой пример: правильно оформленный договор аренды с учетом всех требований НДС может существенно снизить риск недоимки, а в случае спорных ситуаций — служить доказательством вашей правоты.

detector