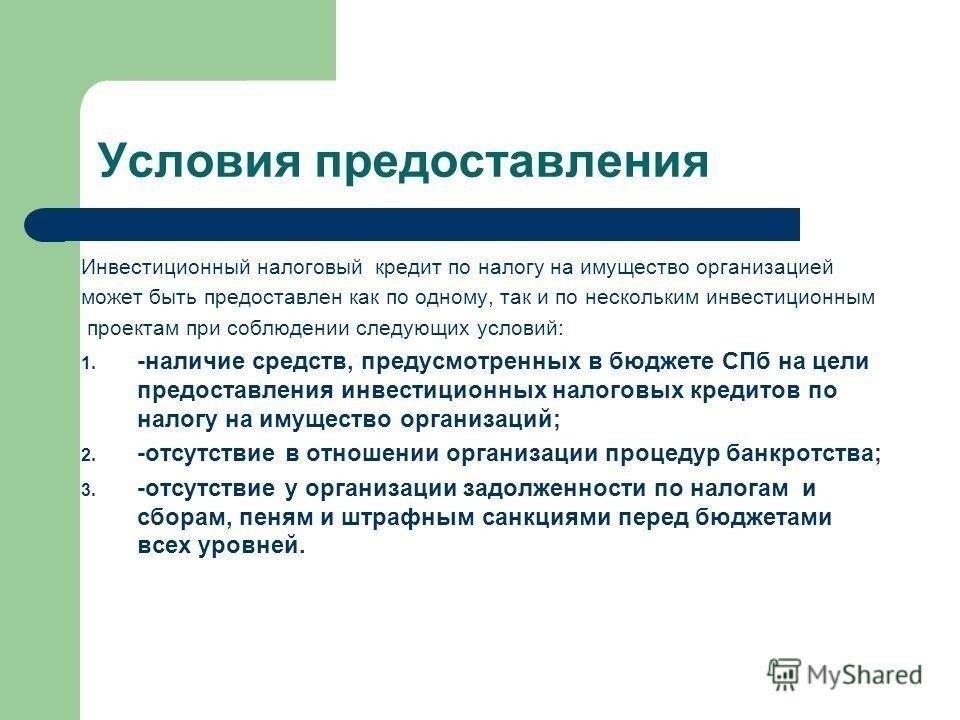

Предприятия могут претендовать на получение инвестиционного кредита при соблюдении определенных условий, включающих выполнение требований законодательства и оформление соответствующей документации. Такие кредиты призваны стимулировать инновационную деятельность и способствовать расширению производственных мощностей. Для получения такого кредита предприятия должны соответствовать критериям, связанным с объемом инвестиций, использованием новых технологий и действующими налоговыми обязательствами.

Процедура получения кредита включает в себя первоначальную оценку инвестиционных проектов, предлагаемых предприятием. Эти проекты должны соответствовать конкретным требованиям, установленным правительством, и обеспечивать соблюдение действующих правил в отношении налогов и приобретения товаров. После подачи и утверждения необходимых документов сумма кредита определяется в зависимости от размера инвестиций и налоговых обязательств предприятия.

Условия предоставления кредита зависят от уровня инноваций и продолжительности инвестиционного проекта. Ставка кредита может быть скорректирована в соответствии с действующим на тот момент законодательством, при этом оговариваются сроки погашения кредита и налоговая ставка, применяемая к доходам предприятия. Кредит позволяет предприятиям сократить налоговые платежи в течение установленного срока при соблюдении всех оговоренных условий.

Компании, желающие воспользоваться кредитом, должны убедиться, что они соответствуют квалификационным критериям, установленным налоговыми органами. Это включает в себя предоставление всей необходимой документации и ведение надлежащего налогового учета, чтобы продемонстрировать законность своих требований. Продолжительность периода погашения варьируется в зависимости от размера кредита и условий, установленных в договоре.

Процедура предоставления инвестиционного кредита

Процесс предоставления инвестиционного налогового кредита включает в себя ряд четких шагов, которые должны быть соблюдены организациями для обеспечения соответствия. Первым шагом является подача заявления в соответствующий налоговый орган, который отвечает за контроль над такими кредитами в рамках федерального бюджета. Заявление должно содержать подробную информацию о проекте или инвестициях, для которых запрашивается кредит, включая четкое описание налоговых обязательств, которые предполагается сократить или отсрочить.

Соответствующий орган должен оценить, отвечает ли кредит необходимым критериям, основываясь на федеральных законах и нормативных актах, регулирующих данную территорию. В случае положительного решения налоговый кредит предоставляется в виде уменьшения будущих налоговых обязательств с четкими условиями, оговоренными в соглашениях между налогоплательщиком и налоговым органом. Кредит может быть использован для уменьшения налоговых платежей в течение определенного периода времени в соответствии с условиями, изложенными в кредитном соглашении.

После получения разрешения организация должна продолжать выполнять все требования, указанные в договоре. Это включает в себя поддержание инвестиций в соответствии с установленными условиями и предоставление налоговому органу периодических обновлений с подробным описанием прогресса и финансового состояния. В случае нарушения каких-либо условий, например, невыполнения этапов инвестирования или нецелевого использования средств, налоговый орган имеет право расторгнуть кредитный договор и отменить предоставленные льготы. Кроме того, если организация не выполняет свои обязательства, она может быть обязана вернуть кредит вместе с начисленными процентами в соответствии с условиями первоначального договора.

Процедура подачи заявки и использования инвестиционного налогового кредита имеет решающее значение для обеспечения соответствия и подотчетности. Организации должны строго придерживаться установленных правил, поскольку их несоблюдение может привести к прекращению предоставления кредита и наложению штрафов или дополнительных финансовых обязательств. Понимание точной природы кредита и обязательств, которые он влечет за собой, крайне важно для организаций, желающих им воспользоваться.

Право на получение инвестиционного кредита

Чтобы получить кредит, налогоплательщик должен соответствовать определенным критериям. Во-первых, на момент подачи заявки у налогоплательщика не должно быть непогашенных налоговых обязательств. Кредит предоставляется только после погашения обязательств и соблюдения налогоплательщиком соответствующего налогового законодательства. Заявка на получение кредита считается действительной только в том случае, если договор заключен на указанных условиях. Размер предоставляемого кредита определяется общей суммой инвестиций в основные средства, включая инновационную продукцию или товары производственного назначения.

Кроме того, налогоплательщик должен находиться в определенной территориальной зоне. Ключевым условием для получения кредита является значимость проекта для регионального развития, особенно в выделенных инвестиционных зонах. Это гарантирует, что проект будет способствовать развитию местной инфраструктуры и экономическому росту. Кредит предоставляется в соответствии с согласованными ставками, которые устанавливаются местными властями в пределах их юрисдикции.

Важно отметить, что кредит может быть использован в течение определенного периода, определяемого условиями, указанными в договоре. Период погашения также должен совпадать с графиком платежей местных властей. Если за это время у налогоплательщика возникнет задолженность, кредит может быть аннулирован. Таким образом, соблюдение всех сроков предоставления и погашения кредита является обязательным условием для сохранения права на получение кредита.

Прекращение действия инвестиционного налогового кредита: правовые основания и процедуры

Прекращение инвестиционного кредита может произойти при определенных условиях, в зависимости от действий налогоплательщика или изменений в проекте. Такое прекращение предусмотрено федеральными нормативными актами и основано на невыполнении условий, предусмотренных договором, или невыполнении обязательств в установленный срок. Если организация нарушает эти условия, кредит может быть аннулирован налоговым органом.

Правовые основания для расторжения договора

Основанием для расторжения договора могут послужить следующие факторы: задержка платежа, несоответствие критериям инноваций или непредставление необходимых документов в налоговый орган. Если организация не соблюдает условия соглашения или кредит используется не по назначению, налоговый кредит может быть аннулирован. В некоторых случаях возможно отсрочить прекращение или отменить аннулирование при наличии уважительных причин, таких как форс-мажорные обстоятельства или экономические трудности.

Процедуры прекращения

Процесс прекращения кредитования зависит от конкретных условий договора. Налоговый орган инициирует расторжение договора, если налогоплательщик не выполняет установленные обязательства в установленные сроки. Налогоплательщик должен подать заявление в налоговую инспекцию, а налоговый орган должен рассмотреть его в соответствии с действующим федеральным законодательством. В случае просрочки платежей или отсутствия надлежащих документов налоговый орган предпримет необходимые юридические действия для отмены льготы.

Сумма вычета также может быть пересчитана в случае обнаружения несоответствий в представленных документах или изменения критериев правомочности. Кроме того, налогоплательщик обязан внести информацию о прекращении действия льготы в соответствующий реестр организаций. В некоторых случаях может быть предоставлена отсрочка, если налогоплательщик продемонстрирует намерение урегулировать нерешенные вопросы или докажет, что прекращение кредита произошло не по его вине.

Условия договоров инвестиционного кредитования

Соглашения об инвестиционном кредитовании содержат конкретные условия, определяющие обязательства обеих сторон. Эти условия зависят от типа предприятия и инвестиционного проекта. В соглашении обычно указывается график погашения, процентные ставки и условия, на которых кредит может быть отсрочен или пересмотрен.

- Срок действия и погашение: срок действия кредита определяется сторонами с четким графиком погашения. Предприятие должно обеспечивать своевременные выплаты, иначе ему грозят штрафные санкции или расторжение договора.

- Процентные ставки : Процентная ставка по инвестиционному кредиту обычно фиксирована, но может меняться в зависимости от конкретных обстоятельств и характера проекта. Эта ставка должна быть четко указана в договоре.

- Отсрочка платежа: в определенных ситуациях предприятия могут попросить отсрочку платежа. В договоре должны быть указаны условия, на которых допускается такая отсрочка, включая последствия невыполнения пересмотренных условий.

- Расторжение: соглашение может быть расторгнуто, если предприятие не выполняет свои обязательства, например, не выплачивает сумму или не соблюдает другие условия. Положения о расторжении должны быть четко определены.

- Обязательства в отношении товаров: любые товары, приобретенные или произведенные в рамках инвестиционного проекта, могут быть обременены особыми условиями в соглашении. Они могут включать ограничения на продажу или экспорт таких товаров в течение определенного периода времени.

- Реестр долгов : Обязательства предприятия регистрируются в кредитном реестре. Этот реестр служит официальной записью о задолженности и содержит подробную информацию о непогашенных суммах и графиках погашения.

- Переоценка кредита: кредитное соглашение может включать положения о пересмотре условий, например, о продлении срока или снижении процентных ставок, при определенных условиях.

- Налоговые обязательства : Любые долги перед налоговыми органами должны быть учтены при обсуждении условий кредитования. В соглашении должны быть четко определены условия, при которых налоговая задолженность может повлиять на условия кредитования.

- Кредитные зоны: В соглашении могут быть указаны географические зоны, в которых будет осуществляться инвестиционный проект. Это может повлиять на налоговый режим и условия кредитования в соответствии с региональным законодательством.

- Оговорка об инновациях: если проект связан с инновациями, в соглашение могут быть включены положения, учитывающие специфические риски и условия, связанные с новыми технологиями или методами.

Условия соглашения должны быть четко задокументированы, и обе стороны должны обеспечить соблюдение согласованного графика. Несоблюдение этого требования может привести к расторжению соглашения и возможному судебному разбирательству с целью взыскания непогашенной задолженности.

Инвестиционный налоговый кредит: отсрочка налоговых платежей

Отсрочка налоговых платежей при предоставлении инвестиционного налогового кредита — это значительная возможность для предприятий, занимающихся инновационной деятельностью. Этот механизм позволяет предприятиям отсрочить уплату налогов на определенный период, предоставляя стратегическое преимущество для инвестиций в квалифицированные товары или проекты. Условия предоставления отсрочки устанавливаются соответствующим государственным органом на территории страны, который определяет необходимую документацию и требования для получения такой льготы.

Основные условия отсрочки уплаты налогов

Чтобы получить отсрочку по уплате налога, налогоплательщик должен соответствовать определенным критериям. К ним относится стоимость инвестиций, которая должна укладываться в рамки, указанные в договоре. Кроме того, отсрочка применяется только после предоставления необходимых документов и определения права на нее в зависимости от вида осуществляемой деятельности. Налоговый орган оценивает заявку на кредит на основании представленных доказательств и объема инвестиций.

Детали кредита и условия оплаты

Отсрочка по уплате налога предоставляется на основании договорного соглашения между налогоплательщиком и налоговыми органами. Срок отсрочки платежа зависит от характера инвестиций и срока, указанного в договоре. Отсрочка платежа может составлять от нескольких месяцев до нескольких лет, что позволяет предприятиям сосредоточить ресурсы на расширении инновационной или производственной деятельности. По истечении срока отсрочки предприятие должно выполнить свои налоговые обязательства в размере, предусмотренном контрактом.

По окончании срока отсрочки налогоплательщик обязан вернуть отсроченную сумму. Налоговые органы могут уточнить график и сроки погашения, учитывая финансовое состояние предприятия и характер проекта. В любом случае невыполнение условий погашения может привести к штрафам или расторжению соглашения об отсрочке.

Кто имеет право на получение инвестиционного кредита в России?

Право на получение инвестиционного кредита определяется специальными юридическими критериями. Воспользоваться этим кредитом могут организации, занимающиеся инновационной деятельностью или инвестирующие в долгосрочные проекты, связанные с производством, включая приобретение оборудования, сырья или технологий. Для получения кредита организация должна иметь действующий контракт, а сумма инвестиций должна соответствовать условиям, установленным законом.

Организации имеют право подать заявку на получение кредита на основании договора, включающего график платежей и процентную ставку. Кредит предоставляется на определенный срок, обычно не превышающий срок действия договора. Кредит предоставляется по сниженным налоговым ставкам, что позволяет освободить от части налоговых обязательств. Точная сумма зависит от налогового законодательства и конкретного сектора, в котором работает организация.

Как правило, кредит используется для финансирования значительных проектов, оказывающих влияние на национальную экономику, например, проектов, связанных с модернизацией производственных мощностей или приобретением инновационных технологий. Он также применяется к проектам, направленным на сокращение налоговой базы за счет инвестиций в такие ресурсы, как сырье или оборудование.

Чтобы получить кредит, организации должны соблюсти установленные процедуры регистрации и оформления документации. Это включает в себя представление доказательств инвестиций в указанные проекты и выполнение необходимых налоговых обязательств. Несоблюдение этих правил может привести к отказу в предоставлении кредита.