Если вы являетесь гражданином, желающим получить возврат за расходы, связанные с жилищным кредитом, необходимо соблюсти определенные процедуры и представить требуемые документы. Во-первых, убедитесь, что в договоре с кредитором четко прописаны расходы, которые могут быть возмещены. Правильное понимание договора и связанных с ним категорий имеет решающее значение для успешного рассмотрения претензии.

Затем соберите все необходимые документы, включая записи о произведенных платежах, и подготовьтесь к проверке налоговыми органами. В ходе проверки будет проверено, соответствует ли ваше требование нормам, действующим в вашем регионе. Будьте готовы предоставить необходимые доказательства платежей, а также все дополнительные документы, которые запросят инспекторы.

Подача заявления должна осуществляться в соответствии с правилами налоговой инспекции. Соблюдайте правила подачи документов, следите за правильностью заполнения всех форм. Если в ходе проверки будут обнаружены какие-либо несоответствия, вам может потребоваться скорректировать поданные документы и предоставить дополнительные пояснения.

Своевременная подача заявки — ключевой момент в этом процессе. Задержки в подаче могут привести к отказу в удовлетворении вашего заявления или задержке в получении возмещения. Всегда перепроверяйте необходимые формы и следите за тем, чтобы подача была осуществлена в установленные сроки. Понимание этих шагов поможет максимально увеличить ваши шансы на получение полагающегося вам возмещения.

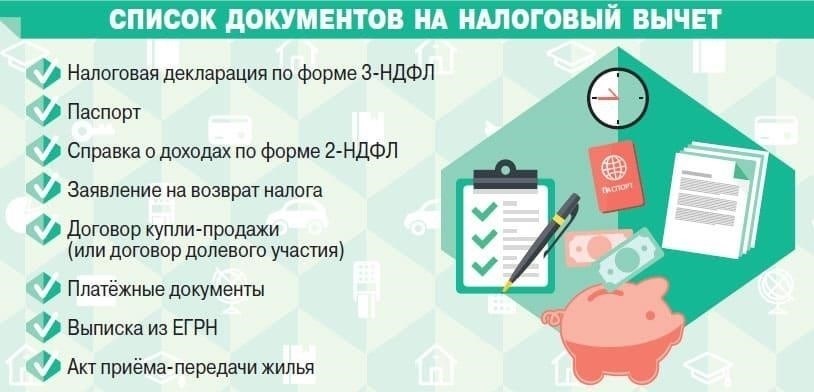

Шаг 1: Соберите необходимые документы для возврата налога на ипотеку

Чтобы начать процесс подачи заявления на вычет по ипотеке, соберите необходимые документы, подтверждающие ваше требование. Отсутствие или неправильное оформление документов может привести к ошибкам в вашей декларации, что увеличит риск задержек или штрафов со стороны налоговых органов.

Необходимая документация

Начните с получения следующих основных документов:

- Выписки по ипотеке: Они имеют решающее значение для подтверждения суммы, уплаченной в виде процентов в течение налогового года. Обязательно возьмите выписки за все соответствующие периоды.

- Квитанции о расходах, подлежащих вычету: Включите записи о любых расходах, связанных с вашей недвижимостью, которые могут быть вычтены, например, о страховании, налогах на недвижимость или расходах на техническое обслуживание, которые были предварительно одобрены для вычета.

- Подтверждение права собственности на недвижимость: Документы, например, свидетельство о праве собственности или ипотечный договор, подтверждающие ваше право собственности в соответствующий период.

- Формы налоговых деклараций: В зависимости от вашей юрисдикции эти формы могут потребоваться для подтверждения доходов или других финансовых данных, связанных с вашим домом и ипотечными платежами.

Ограничения и запреты

Имейте в виду, что существуют ограничения, установленные правительством в отношении сумм и видов вычетов, которые могут быть заявлены. Налоговый орган может потребовать дополнительных проверок или деклараций перед обработкой вашего заявления, особенно если в вашей декларации есть расхождения. Убедитесь, что вся предоставленная информация соответствует записям инспектора и не содержит ошибок, чтобы избежать задержек или возможного отказа.

Шаг 2: Заполнение налоговой декларации для получения ипотечного вычета

Чтобы получить право на вычет, необходимо точно заполнить налоговую декларацию, приложив к ней все необходимые документы. Внимательно выполните следующие шаги:

- Соберите все необходимые документы: подтверждение выплаты процентов по ипотеке, соответствующие документы на недвижимость и реквизиты кредита.

- Проверьте категории доходов и расходов, убедившись, что в них включены только правильные и допустимые вычеты по вашему имуществу.

- В своей налоговой декларации укажите тип ипотеки и лимит кредита, поскольку это может повлиять на сумму вычета. Уточните, какие вычеты доступны для вашей конкретной категории недвижимости.

- Убедитесь, что все необходимые формы заполнены в соответствии с требованиями налогового органа вашей страны. Обратите пристальное внимание на ограничения, налагаемые на сумму вычета, поскольку они могут варьироваться в зависимости от таких факторов, как размер кредита и тип недвижимости.

Тщательно выполнив эти шаги, вы сможете избежать задержек и убедиться, что ваша декларация соответствует необходимым критериям для своевременного возврата средств.

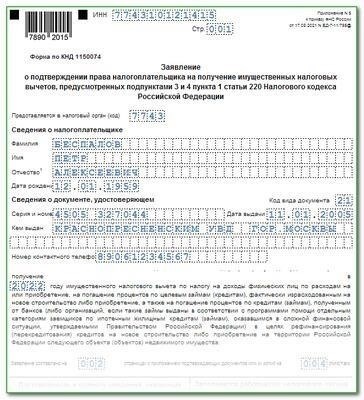

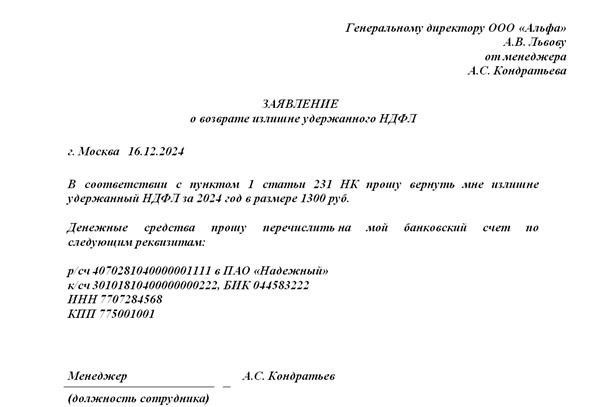

Шаг 3: Подача документов в налоговый орган

На этом этапе необходимо собрать и подать в налоговый орган необходимые документы. К ним относятся договор о покупке недвижимости, подтверждение оплаты и документы, удостоверяющие личность. Граждане должны следовать конкретным инструкциям, предоставленным налоговым органом для подачи документов.

При заполнении бланков необходимо следить за тем, чтобы вся информация была точной и ни одно поле не осталось незаполненным. Любое несоответствие в данных может привести к задержке в обработке. Во избежание осложнений крайне важно подавать документы в установленные сроки.

Процесс подачи документов может отличаться в зависимости от категории недвижимости или применяемых налоговых льгот. Будьте готовы представить все подтверждающие документы, чтобы доказать право на налоговые вычеты. В случае возникновения вопросов или неясностей обратитесь к официальному руководству, выпущенному налоговой службой.

После подачи необходимых документов наступает период ожидания, в течение которого налоговый орган рассматривает документы. Следите за статусом поданных документов, чтобы убедиться в отсутствии дополнительных запросов на предоставление дополнительных документов или разъяснений.

Шаг 4: Ожидание решения налогового органа о возврате средств

После подачи декларации и заполнения всей необходимой документации для получения возмещения следующим шагом будет ожидание рассмотрения и принятия решения налоговым органом. Процесс проверки обычно занимает несколько недель, в зависимости от объема заявок и сложности вашего дела. Убедитесь, что все необходимые формы заполнены правильно и что в договоре и других сопутствующих документах нет ошибок.

Налоговый орган оценит вашу правомочность на основании представленных документов и проверит любые несоответствия или проблемы, которые могут задержать обработку. В некоторых случаях может быть запрошена дополнительная информация, поэтому очень важно ответить на запрос незамедлительно, чтобы избежать задержек в получении средств.

В следующей таблице приведены типичные сроки и шаги, связанные с ожиданием решения налогового органа:

Важно помнить, что налоговый орган может применить конкретные ограничения на сумму возмещения, в зависимости от вашего договора и суммы, выплаченной в счет кредита на недвижимость. Будьте готовы к тому, что в течение этого периода ожидания у вас могут запросить разъяснения или дополнительные документы.

Шаг 5: распространенные ошибки, которых следует избегать при подаче заявления на возврат налога на ипотеку

Обеспечьте точное заполнение всех форм. Недостающая или неверная информация может задержать рассмотрение вашего заявления. Дважды проверьте ипотечный договор и сопутствующие документы, чтобы избежать несоответствий.

Не забывайте о налоговых лимитах, установленных правительством. Превышение этих лимитов может привести к лишению права на получение каких-либо льгот. Помните о конкретных пороговых значениях, применимых к вашей недвижимости и кредиту.

Остерегайтесь ошибочно полагать, что все ипотечные платежи подлежат вычету. Вычету подлежат только те платежи, которые отвечают определенным условиям. Проверьте свой ипотечный договор на предмет наличия соответствующих пунктов, например, уплаченных процентов.

Пренебрежение предоставлением надлежащей документации в ходе налоговой проверки — частая ошибка. Убедитесь, что вы ведете точный учет всех соответствующих платежей, поскольку налоговые органы могут потребовать их подтверждения.

Избегайте подачи заявлений на налоговые льготы по неправильному налоговому классу. Неправильная классификация может привести к штрафам или потере льгот. Во избежание осложнений обязательно отнесите ипотеку к соответствующей категории.

Убедитесь, что ваша налоговая декларация подана до установленных сроков. Пропуск сроков может привести к штрафам или полной потере права на льготы. Ознакомьтесь с применимыми датами подачи декларации в местном налоговом управлении.

Шаг 6: Право на возврат налога на ипотеку: Кто имеет право?

Чтобы получить право на налоговые льготы по ипотеке, необходимо соответствовать определенным критериям, установленным правительством. Ниже перечислены основные факторы, определяющие право на льготу:

1. Место жительства и гражданство

- Право на налоговый вычет имеют только граждане или постоянные жители.

- Негражданам может потребоваться предоставить дополнительные документы, например, статус резидента.

2. Ограничения по ипотеке

- Существуют ограничения на сумму процентов, которую можно вычесть. Эти ограничения зависят от размера кредита и местонахождения недвижимости.

- Уточните у местных налоговых инспекторов точный лимит, применимый к вашему случаю.

3. Использование недвижимости

- Недвижимость должна использоваться в качестве основного места жительства. Вторичное жилье или жилье для отдыха не может быть использовано.

- В некоторых случаях инвестиционная недвижимость может соответствовать требованиям, если она сдается в аренду соответствующим требованиям арендаторам.

4. Статус налогоплательщика и ограничения по доходу

- Некоторые вычеты доступны только лицам с доходом ниже определенного порога.

- Убедитесь, что ваш налоговый статус соответствует требованиям, чтобы избежать дисквалификации.

5. Оформление кредита

- Кредит должен быть выдан через одобренное финансовое учреждение или кредитора. Проверьте статус кредитора в соответствующих органах налоговой инспекции.

- Кредиты, взятые для улучшения или рефинансирования недвижимости, также могут быть приемлемыми, в зависимости от конкретных условий.

6. Документация и сроки

- Соберите все необходимые документы, такие как выписки по ипотеке, доказательства выплаты процентов и соответствующие налоговые формы.

- Соблюдайте все сроки, установленные налоговым органом, чтобы не упустить потенциальные вычеты.

Шаг 7: Лимиты и ограничения налогового вычета по ипотеке

При подаче заявки важно правильно оформить все необходимые документы. К ним относятся ипотечный договор и подробный отчет о платежах. Кроме того, налогоплательщики должны знать об имущественных налоговых вычетах, на которые также установлены ограничения. Обязательно проконсультируйтесь с налоговым консультантом, чтобы получить максимальную выгоду, не выходя за рамки установленных государством ограничений.