Если вы планируете досрочно погасить кредит, убедитесь, что условия и суммы четко прописаны. Большинство кредиторов допускают досрочное погашение, но при этом необходимо соблюдать определенные процедуры, чтобы избежать штрафов и нежелательных платежей.

Начните с изучения кредитного договора, чтобы понять условия, связанные с досрочным погашением. Многие банки и финансовые учреждения предлагают различные варианты, например, частичные выплаты или полное погашение с уменьшением процентной нагрузки. В зависимости от схемы кредитования вы можете погасить кредит быстрее, снизив общий процент.

Если у вас есть возможность выплатить всю сумму раньше, чем планировалось, проверьте пункт о досрочном погашении. Некоторые банки предлагают уменьшить общую сумму, если вы погасите кредит раньше оговоренного срока, в то время как другие могут взимать комиссию. Очень важно сравнить имеющиеся варианты и выбрать тот, который минимизирует расходы.

Процесс досрочного погашения кредита обычно включает в себя информирование кредитора о вашем решении и организацию окончательного платежа. Не забудьте запросить в банке справку о погашении кредита, как только вся сумма будет погашена. Это гарантирует, что вы свободны от любых будущих обязательств, связанных с кредитом.

Тщательно оцените все плюсы и минусы досрочного погашения, особенно если экономия на процентах перевешивает любые комиссии. Вам также следует подумать о том, как быстро вы сможете собрать необходимую сумму и вписывается ли это в вашу текущую финансовую ситуацию.

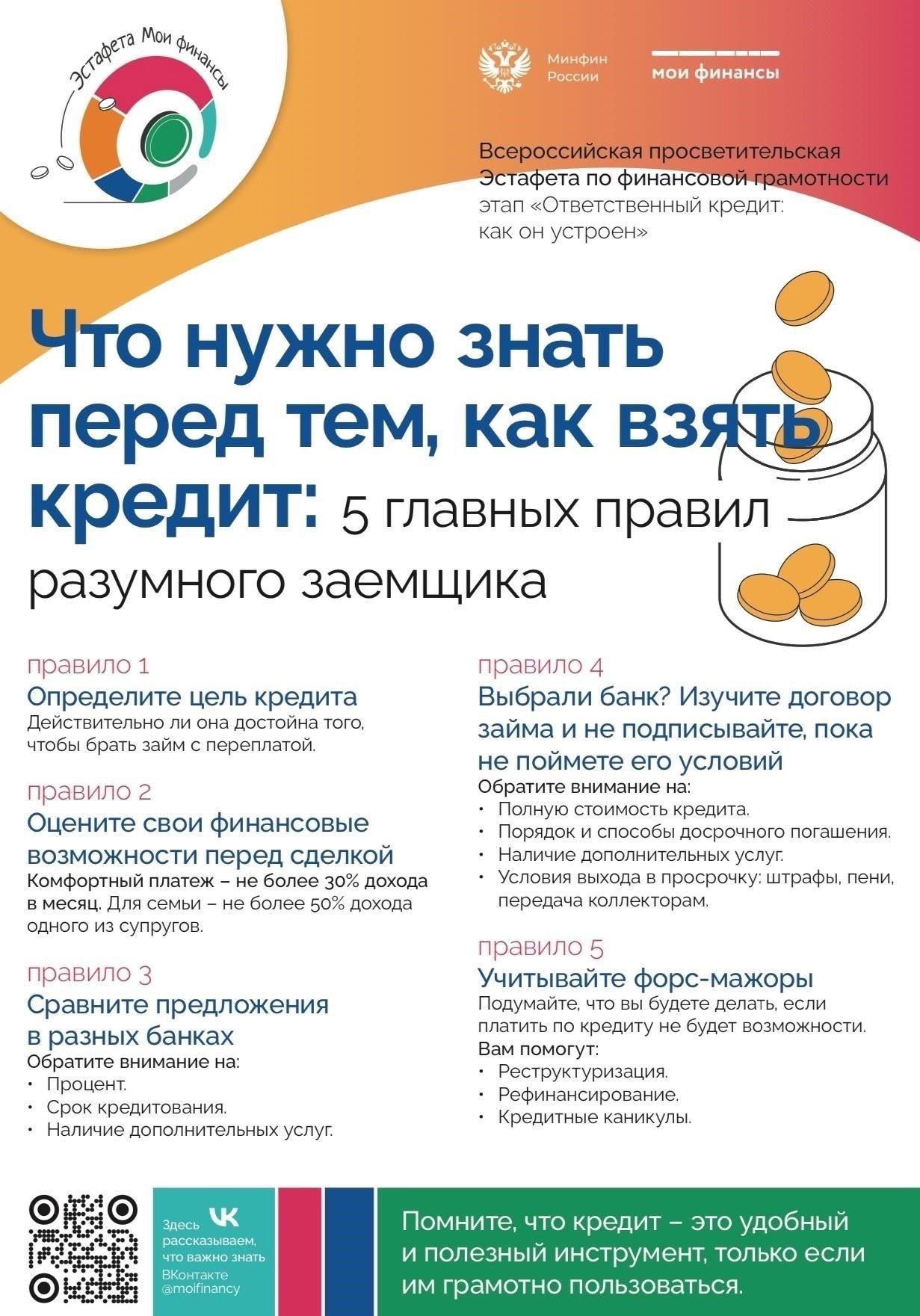

Понимание ключевых условий кредитного договора

Внимательно изучите график погашения кредита. В нем должны быть четко указаны конкретные даты ежемесячных платежей и суммы. Обратите внимание на то, предусмотрены ли штрафы за досрочное погашение, так как некоторые договоры позволяют досрочно закрыть кредит с уменьшением процентных начислений. Оцените, может ли досрочное погашение кредита снизить общие расходы и помочь вам избежать дополнительного финансового бремени.

Ключевые термины, на которые следует обратить внимание

Обратите внимание на термины, связанные с амортизацией, поскольку они определяют, как ваши платежи распределяются на основную сумму и проценты. Убедитесь, что вы понимаете процентные ставки, фиксированные или переменные, и как любые изменения на рынке могут повлиять на ваши ежемесячные платежи.

Что делать, если у вас возникли проблемы с оплатой

Если вы оказались не в состоянии выполнять требуемые ежемесячные платежи, проверьте договор на наличие пунктов, касающихся отсрочки или рассрочки. Эти варианты могут временно сократить или приостановить платежи, не влияя на общий баланс. Однако помните о любых комиссиях или повышенных расходах, связанных с такими корректировками.

Поймите последствия невыполнения обязательств. Если вы не можете выполнить обязательства по выплатам, знайте, что кредитор может предпринять судебные действия для возврата причитающихся сумм, которые могут включать в себя обращение взыскания на имущество или дополнительные судебные издержки.

Оценка финансового положения перед погашением

Прежде чем приступить к погашению кредита, тщательно изучите свое текущее финансовое положение. Оцените свой доход в сопоставлении с задолженностью по платежам и проверьте, является ли график погашения приемлемым. Если досрочное погашение кажется привлекательным, подсчитайте возможные штрафы и оцените, перевешивают ли выгоды затраты. Сравните различные варианты погашения, учитывая процентные ставки и общую сумму, которую вы заплатите со временем.

Убедитесь, что ваших средств достаточно для покрытия всех запланированных платежей. При необходимости скорректируйте свой бюджет, чтобы избежать дополнительных расходов. Если возможна реструктуризация, ознакомьтесь с условиями, чтобы избежать лишних расходов и осложнений. Оцените сроки полного погашения кредита и проверьте, предлагает ли банк какие-либо гибкие схемы для досрочного погашения без существенных дополнительных расходов.

Изучите все пункты, связанные с погашением задолженности. Важно убедиться, что любые излишние платежи, направленные на уменьшение задолженности, не приведут к дальнейшим осложнениям, таким как увеличение обязательств или непонимание ваших прав в отношении возврата средств. Если вы сомневаетесь, проконсультируйтесь со специалистом, чтобы получить полную оценку вашей стратегии погашения.

Стратегии быстрого погашения потребительских долгов без дополнительных заимствований

В первую очередь погашайте кредитные карты и займы с высокими процентами. Сосредоточившись на самых дорогих долгах, вы сможете со временем снизить общую сумму выплачиваемых процентов. Вы можете договориться со своим банком об изменении процентных ставок или узнать о вариантах рефинансирования, предусматривающих более выгодные условия.

Проанализируйте свои ежемесячные расходы. Сократите несущественные расходы и направьте сэкономленные средства на погашение долга. Это увеличит вашу способность вносить более крупные платежи, что в конечном итоге сократит время, необходимое для погашения долга.

Еще одна стратегия — рефинансирование существующих кредитов. Если у вас есть несколько кредитов с разными процентными ставками, их объединение в один кредит с более низкой ставкой может обеспечить долгосрочную экономию и упростить ежемесячные платежи. Прежде чем приступить к рефинансированию, обязательно ознакомьтесь с условиями договора, чтобы убедиться, что он соответствует вашим финансовым целям.

Если вы решили досрочно погасить кредит, не забывайте о штрафах за досрочное погашение или условиях, предусмотренных договором. Уточните в банке возможность досрочного погашения без взимания дополнительных комиссий. При досрочном погашении убедитесь, что дополнительные средства направлены на погашение основного долга, а не процентов.

При необходимости рассмотрите возможность использования плана управления долгом через сторонние службы. Такие службы могут работать с вашими кредиторами, чтобы договориться о более выгодных условиях выплат, что поможет ускорить процесс погашения. Однако внимательно изучите их условия, прежде чем принимать решение.

Юридические права и защита при обсуждении условий кредитования

Прежде чем заключать какое-либо соглашение, важно понять свои права и имеющиеся возможности при обсуждении условий долгового договора. Если условия договора перестанут вас устраивать, знание своих законных прав поможет предотвратить ненужные финансовые затруднения.

Ознакомьтесь с условиями погашения

Проверьте, допускает ли договор досрочное погашение или частичные платежи. Многие договоры потребительского кредита позволяют вам погасить остаток раньше запланированной даты погашения. Такие положения могут помочь снизить процентное бремя. Изучите условия погашения, чтобы понять, является ли досрочное погашение одним из вариантов.

Поймите свои права на досрочное урегулирование

- Если вы планируете погасить долг быстрее, чем было оговорено изначально, убедитесь, что в договоре есть пункт о возможности досрочного погашения без взимания дополнительных комиссий.

- Некоторые банки могут разрешить частичное досрочное погашение или полное закрытие долга раньше запланированного срока, но вы должны заранее уточнить условия.

- В некоторых случаях погашение потребительского кредита может быть ускорено за счет досрочного погашения, что снижает общие процентные расходы.

Понимание конкретных условий погашения и последствий досрочных выплат поможет избежать финансового давления. В некоторых случаях досрочное погашение кредита может привести к снижению процентных начислений, но некоторые договоры предусматривают комиссию за досрочное погашение. Обязательно уточните эти детали в кредитной организации.

Правовые нормы урегулирования задолженности

- Потребители имеют законное право потребовать изменения графика погашения кредита, если возникли непредвиденные финансовые трудности.

- Если вы столкнулись с трудностями, юрист может помочь договориться о новом соглашении или достичь взаимопонимания, более выгодного для вашего финансового положения.

- Если в вашем договоре предусмотрен льготный период или изменения в условиях погашения кредита, с этими пунктами следует ознакомиться до принятия каких-либо радикальных мер.

Переговоры об условиях долгового соглашения требуют понимания юридических прав, которые защищают вас как заемщика. Прежде чем вносить какие-либо изменения, проконсультируйтесь с финансовым консультантом или юристом, чтобы убедиться в том, что условия договора выгодны и соответствуют вашим долгосрочным финансовым целям.

Как избежать распространенных ошибок, которые приводят к росту задолженности

Внимательно изучите все условия, прежде чем принять предложение. Обратите внимание на процентную ставку, график погашения и общую сумму к погашению. Убедитесь, что ежемесячные платежи приемлемы с учетом ваших доходов и расходов. Если вы не уверены в своих силах, обратитесь за помощью к финансовым консультантам или в учреждения, которые помогут вам минимизировать риски.

Ограничьте свои займы тем, что вам действительно необходимо. Переоценка своих финансовых возможностей может привести к увеличению ежемесячных обязательств и дополнительной нагрузке. Старайтесь не перегружать себя, особенно если цель кредита не является критически важной или бремя выплат по нему может увеличиться.

Убедитесь, что вы соответствуете критериям выбранного кредитного продукта. Неправильно оформленная заявка или несоответствие заявленным условиям могут привести к невыгодным условиям кредитования или отказу. Прежде чем подавать заявку, проверьте ее на соответствие требованиям и подумайте, соответствует ли предлагаемая сделка вашему долгосрочному финансовому благополучию.

Поймите последствия дополнительных комиссий или штрафов за просрочку платежей. Некоторые договоры содержат пункты, увеличивающие общую сумму выплат при нарушении сроков. Внимательно следите за датами платежей и рассмотрите возможность автоматизации ежемесячных выплат, чтобы избежать случайных задержек.

Сосредоточьтесь на минимизации использования кредитных карт или других вариантов займов с высокими процентами, контролируя при этом свои выплаты. Долги с высокими процентами быстро накапливаются, что затрудняет уменьшение основной суммы. Перенаправьте свободные средства на погашение остатков с высокими процентами в первую очередь, чтобы предотвратить финансовые неудачи в будущем.

Не игнорируйте возможность реструктуризации. Если ваше финансовое положение изменилось, обсудите с кредитором возможные изменения условий погашения, например, уменьшение ежемесячных платежей или увеличение срока кредита. Это может стать лучшим решением, чем дефолт, который приведет к еще большему финансовому напряжению.

Варианты обращения за профессиональной помощью для управления погашением кредита

Если вам сложно справиться с выплатами, рекомендуется обратиться к финансовому эксперту или юристу. Многие банки предлагают специализированные услуги по рефинансированию и реструктуризации кредитов, чтобы обеспечить своевременное погашение без чрезмерной нагрузки на ваши финансы. Хорошей отправной точкой является изучение вашего договора на предмет наличия в нем пунктов, касающихся досрочного погашения или частичного погашения.

Рефинансирование и реструктуризация

Если ваши платежи становятся неуправляемыми, рефинансирование через другую финансовую организацию может снизить ежемесячное бремя. Этот процесс включает в себя подачу нового заявления на реструктуризацию договора или продление срока действия кредита для достижения более низких платежей. Некоторые учреждения также могут позволить вам скорректировать процентную ставку или график платежей.

Варианты урегулирования задолженности

Для ускорения погашения кредитов некоторые люди предпочитают подавать заявки на частичное погашение. Если вы можете позволить себе погасить часть долга раньше, это может привести к экономии на процентах с течением времени. Однако имейте в виду, что не все договоры предусматривают возможность досрочного погашения без штрафных санкций. Всегда проверяйте наличие пунктов, в которых прописаны правила досрочного исполнения или ограничения на такие действия.