Наследнику нужно сразу обратиться в банк, где оформлена ипотека, и уведомить об открытии наследственной массы. На практике я часто вижу, что задержка приводит к начислению пени и штрафов, даже если долг будет погашен в дальнейшем. Банки обязаны информировать о всех нюансах перехода долга по ГК РФ ст. 1175-1179, включая права и обязанности созаемщиков и поручителей.

Если заемщик застраховал жизнь в рамках ипотечной программы, страховая компания может погасить основной долг. Важно проверить, на кого оформлена страховка: в некоторых случаях выплаты идут не напрямую наследнику, а в счет кредита. На моей практике встречались ситуации, когда страховая полностью закрывала ипотеку по договорам, оформленным в 2025 году, но созаемщики продолжали отвечать за процентные платежи.

Нюансы по отказу наследников от долгов играют ключевую роль. Если наследник отказывается принимать наследство, его доля долга переходит к другим наследникам или созаемщикам. В случае, когда все наследники отказались, банк может потребовать выплаты у поручителей по ипотечному договору, а при их отсутствии — обратиться в суд для реализации квартиры в рамках ЗоЗПП и ст. 201-208 ГК РФ.

Важно учитывать здоровье и возраст наследников, особенно если ипотека рассчитана на десятки лет. Иногда банк предлагает изменить программу или пролонгировать кредит, чтобы погасить долг равными платежами. Пример из практики: у одного из клиентов умерший заемщик оставил три квартиры с ипотекой, и благодаря страховой выплате наследники смогли сохранить недвижимость без долгового бремени.

Все моменты перехода долгов по ипотечному договору должны быть задокументированы письменно. Наследники обязаны предоставить пакет документов: свидетельство о смерти, свидетельство о наследстве, копию договора страхования жизни и справки банка о сумме долга. Если один из наследников отказала от своей доли, оставшиеся будут отвечать пропорционально установленным правилам.

Созаемщики и поручители сохраняют свои обязательства по кредиту даже после ухода заемщика. На практике банки требуют своевременно платить проценты, иначе увеличивается пик долга и могут возникнуть судебные претензии. Наиболее распространенный сценарий отказа страховки — когда здоровье заемщика не было полностью застраховано или страховая программа оформлена неправильно.

Основные рекомендации при работе с ипотекой умершего: проверить договор страхования жизни, уведомить банк о наследстве, подготовить все документы и оценить, кто будет погашать долг. На моей практике именно своевременные действия наследников позволяют сохранить квартирой и минимизировать риски по ипотечным обязательствам.

Наследнику нужно сразу оформить уведомление в банк, где заключен ипотечный кредит. По ГК РФ ст. 1175 долг переходят наследники, принявшие наследственную массу. Если наследник отказался, его доля переходит к другим родственникам или созаемщикам. На моей практике я часто вижу, что задержка с уведомлением приводит к начислению процентов и штрафов.

Созаемщики продолжают отвечать по ипотечному договору, даже если наследники не сделали выплаты. Поручители сохраняют свои обязательства: банк может потребовать у них погашения долга, если основная задолженность не будет закрыта. Этот момент особенно важен при оформлении нескольких квартир с обременениями.

Страховая жизнь заемщика может погасить основной долг, но нюансы зависят от того, на кого оформлена страховка. В случае если страховая отказала, наследники должны самостоятельно рассчитаться с банком. Пример из практики: при оформленной программе жизни у заемщика банк получил страховую выплату, а созаемщики продолжили платить проценты.

Порядок выплат наследственной массы определяется банком на основании документов: свидетельства о смерти, свидетельства о наследстве и заключения страховой. Важно понимать, что наследник не обязан принимать долг, но при отказе это право переходит к другим наследникам. Если все отказались, долг может быть потребован у поручителей или созаемщиков.

На практике ключевой момент — вовремя оформить все бумаги и уведомить банк. Это позволяет избежать проблем с начислением процентов, блокировкой счетов или угрозой взыскания через суд. Наследники должны знать, что ипотечные обязательства не исчезают сами собой и переходят на тех, кто имеет законное право наследства.

Обязанности наследников при ипотечных обязательствах и срок принятия наследства

Наследнику нужно оформить наследственную массу в течение 6 месяцев с момента открытия наследства по ГК РФ ст. 1154. Этот срок критически важен: если его пропустить, право на принятие квартиры с ипотечным обременением может быть утрачено, и банк будет требовать выплаты у поручителей или созаемщиков.

Основные обязанности наследников включают:

- Уведомить банк о наступлении наследства и предоставить свидетельство о смерти и о праве на наследство.

- Оценить ипотечный долг и определить, покрывает ли страховая сумма задолженность.

- Принять решение: платить долг по ипотеке или оформить отказ от своей доли наследства.

- В случае отказа уведомить нотариуса письменно, чтобы документально зафиксировать этот сценарий.

- Согласовать с банком порядок дальнейших выплат и возможное участие созаемщиков или поручителей.

На моей практике я часто вижу, что наследники откладывают уведомление банка, считая, что ипотечные обязательства автоматически прекращаются. Это приводит к начислению процентов и возможным проблемам с криминальной историей по долгам, если банк не получает своевременные выплаты. Важно понимать, что страховка жизни заемщика может погасить основную сумму, но проценты продолжают начисляться до полного закрытия договора.

Нюансы принятия наследства зависят от количества наследников и наличия созаемщиков. Если один из наследников отказалась от своей доли, её часть автоматически переходит другим наследникам. В случае отказа всех наследников банк может потребовать выплаты у поручителей. Этот момент особенно актуален, если квартира была оформлена на несколько собственников с ипотечным обременением.

Важно сделать все вовремя и официально: оформить уведомление в банке, собрать пакет документов и проверить страховую. Такой подход позволит наследнику избежать лишних расходов и защитить свою собственность без проблем с кредитором.

Возможность погашения ипотеки страховой выплатой по договору жизни

Наследникам важно проверить наличие страховки жизни, оформленной заемщиком в рамках ипотечной программы. Если страховая сумма была застрахована на весь долг, банк принимает выплату напрямую в счет погашения кредита. Этот сценарий позволяет избежать проблем с начислением процентов и дополнительными штрафами.

Основные нюансы страховых выплат:

- Страховая должна быть оформлена на заемщика, иначе банк может потребовать документальное подтверждение права наследника на получение суммы.

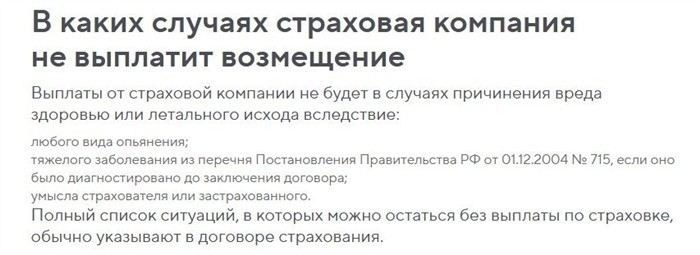

- Если страховая отказала в выплате, наследники обязаны сами погасить долг или договориться с банком о реструктуризации.

- Созаемщики и поручители продолжают отвечать по ипотечному кредиту, даже если страховая полностью закрыла основной долг.

- В случае частичной выплаты страховой, наследникам или созаемщикам придется доплатить разницу по кредиту.

На моей практике часто встречаются ситуации, когда страховая была оформлена, но банк задерживал принятие выплаты. Важно сразу уведомить ипотечный отдел и предоставить все необходимые документы: свидетельство о смерти заемщика, свидетельство о наследстве и копию договора страхования.

Пример из практики: заемщик застраховал жизнь по программе банка на 3 квартиры. После наступления страхового случая страховая полностью погасила основной долг, и наследники смогли оформить собственность без долгового бремени. Этот пример показывает, как важно правильно оформить страховку и своевременно уведомить банк.

Чтобы избежать проблем, наследникам надо сделать следующие шаги:

- Проверить, была ли застрахована жизнь заемщика и на какую сумму.

- Собрать документы и уведомить банк о страховом случае.

- Уточнить, будут ли созаемщики или поручители платить остаток долга.

- Заключить с банком соглашение о погашении кредита страховой выплатой.

Этот подход позволяет минимизировать риски, избежать конфликтов с банком и защитить права наследников на квартиру.

Наследникам нужно сделать уведомление банка о смерти заемщика сразу после получения свидетельства о смерти. На моей практике я часто вижу, что задержка даже на несколько недель приводит к начислению процентов и увеличению пика долга по ипотечному кредиту.

Основные шаги при обращении в банк:

- Собрать документы: свидетельство о смерти, свидетельство о наследстве, копию договора ипотечного кредита и, если есть, страховку жизни заемщика.

- Оформить письменное уведомление с указанием всех наследников и их долей, а также приложить документы, подтверждающие права на квартиру.

- Предоставить уведомление в ипотечный отдел банка лично или через нотариуса, чтобы избежать отказа банка принять информацию.

- Уточнить у банка, кто будет отвечать за выплаты: наследники, созаемщики или поручители.

- Если страховая предусмотрена, запросить расчет выплаты и порядок перевода средств на погашение долга.

Важно учитывать нюансы: если наследники отказались от доли, их часть переходит другим наследникам, но банк может потребовать выплаты у созаемщиков или поручителей. В случае отказа страховой выплаты наследники должны сами сделать расчеты и погасить задолженность, чтобы избежать проблем с банком и возможных судебных исков.

Пример из практики: наследник уведомил банк в течение 10 дней, предоставил все документы, и страховая полностью погасила долг по ипотеке. Созаемщики продолжали платить только проценты, а квартира была сохранена в собственности без конфликтов с банком.

Главный момент — все действия нужно делать своевременно и документально. Это позволит избежать спорных ситуаций, сохранить право собственности и минимизировать финансовые риски.

Продажа или переоформление недвижимости с ипотечным обременением

Наследникам нужно сразу уведомить банк о наступлении наследственной массы и уточнить наличие обременений по ипотечному договору. Если квартира была застрахована, страховая выплата может погасить основной долг, но созаемщики и поручители продолжают отвечать по процентам и обязательствам до полного закрытия договора.

Основные сценарии работы с недвижимостью:

- Продажа квартиры: банк обязан согласовать сделку с ипотечным обременением. Наследники получают остаток средств после погашения долга. В случае отказа страховой выплаты долг оплачивается наследниками либо поручителями.

- Переоформление собственности: наследник принимает квартиру с обременением и продолжает выплаты по ипотечному договору. Надо оформить право собственности и уведомить банк, чтобы избежать проблем с начислением процентов и штрафов.

- Частичное погашение страховой: страховая выплата покрыла лишь часть кредита. Наследники или созаемщики могут доплатить оставшуюся сумму либо согласовать с банком реструктуризацию.

На моей практике часто встречаются ситуации, когда наследники получают 3 квартиры с ипотечным обременением, не знают, как действовать, и не уведомляют банк вовремя. В таких случаях банк может потребовать выплаты у созаемщиков или поручителей, что приводит к росту долговой нагрузки и проблемам с криминальной историей долгов.

Пример: страховая полностью погасила долг по одной квартире, наследник принял собственность и оформил все документы с банком, а по двум другим квартирам согласовал реструктуризацию. Это позволило избежать пиковой нагрузки по платежам и сохранить собственность без конфликтов.

Что нужно сделать наследникам:

- Собрать документы на квартиру и ипотечный договор.

- Уведомить банк о наследстве и страховой выплате, если она есть.

- Определить, кто будет продолжать выплаты — наследники, созаемщики или поручители.

- Оформить переоформление собственности или согласовать продажу с банком.

- Следить за платежами, чтобы избежать начисления штрафов и проблем с долговыми обязательствами.

Этот подход позволяет наследникам сохранить квартиры и минимизировать финансовые и юридические риски при наличии ипотечного обременения.

Риски для наследников при отказе от погашения ипотечного кредита

Наследникам не стоит игнорировать долг, так как при отказе платить по ипотечному договору обязательства переходят на них автоматически в рамках наследственной массы. Даже если страховая выплата по жизни заемщика была оформлена, банк может потребовать компенсации остатка долга, если сумма страховой не покрыла весь кредит.

Основные риски и последствия:

- Наследники, которые отказались от доли, могут потерять право на квартиру, но долг перейдет к оставшимся наследникам или поручителям.

- Созаемщики продолжают отвечать по ипотечному кредиту, что увеличивает нагрузку и может привести к конфликтам с банком.

- Если страховая отказала или выплаты были частичными, наследникам придется доплачивать разницу по ипотечному договору.

- Игнорирование долгов может привести к взысканию через суд, начислению штрафов и даже возникновению криминальной истории долгов.

- При несвоевременном уведомлении банка возможны проблемы с оформлением собственности на квартиры и задержки при регистрации права наследника.

На моей практике часто встречаются случаи, когда наследники не знают, как действовать, и ситуация усугубляется тем, что созаемщики продолжают платить, а наследники считают, что долг автоматически погашен. В результате появляются финансовые и юридические сложности, которые можно было избежать, если сразу уведомить банк и оформить право собственности.

Пример: заемщик застраховал жизнь, страховая частично выплатила кредит, но наследники отказались доплачивать оставшуюся сумму. Банк предъявил требования к созаемщикам и наследникам, возникли штрафы и судебные издержки. Этот случай показывает, как важно своевременно разобраться с ипотечными обязательствами и сделать все шаги для минимизации рисков.

Что нужно сделать наследникам:

- Проверить наличие страховой выплаты и сумму, которая была застрахована.

- Уведомить банк о наследстве и доле каждого наследника.

- Определить, кто продолжает выплаты: наследники, созаемщики или поручители.

- Оформить документы для передачи права собственности на квартиру и закрытия долга.

- Следить за всеми платежами, чтобы избежать штрафов и проблем с кредитной историей.

Своевременное и грамотное оформление всех нюансов позволяет наследникам избежать конфликтов с банком, сохранить имущество и минимизировать финансовые риски.

Документы, необходимые наследникам для оформления ипотеки и страховых выплат

Наследники должны собрать полный пакет документов, чтобы оформить право собственности на квартиры и получить выплаты по страховой программе. Этот шаг минимизирует риски отказа банка и позволяет правильно распределить долги по ипотечному кредиту.

- Свидетельство о смерти заемщика — обязательный документ для подтверждения права наследства.

- Документы, подтверждающие родство или право на наследство — нотариально оформленное свидетельство о наследственной доле или завещание.

- Копия ипотечного договора, включая все изменения и дополнительные соглашения, чтобы банк мог оценить остаток долга и условия погашения.

- Страховой полис по жизни заемщика, если страховка была оформлена, и документы о выплате страховой суммы.

- Справки об обременениях и задолженностях по квартире, чтобы наследники понимали сумму обязательств, переходящих вместе с собственностью.

- Документы, подтверждающие полномочия поручителей или созаемщиков, если они продолжают выплаты по ипотечному кредиту.

На практике часто встречаются ситуации, когда наследники не знают, как оформить страховую выплату. В этом случае важно заранее уведомить страховую компанию, приложить все подтверждающие документы и запросить расчет суммы, которая погасит долг. Если страховая отказала, наследникам придется самостоятельно платить остаток кредита, иначе могут возникнуть проблемы с банком и регистрацией квартиры.

Нюансы и рекомендации:

- Проверять, была ли квартира застрахована и какая программа действовала на момент смерти заемщика.

- Своевременно уведомлять банк о наступлении наследственной ситуации, чтобы избежать начисления штрафов или отказа в выплатах.

- Если наследник отказался от доли, его часть долга переходит к другим наследникам или поручителям.

- Хранить копии всех документов, чтобы иметь доказательства в случае спорных ситуаций с банком или страховой компанией.

Соблюдение этих моментов позволяет оформить ипотечный кредит и страховые выплаты корректно, избежать отказов и минимизировать риски при распределении наследства и долгов.